【通勤手当】いつから課税される?💰改正点と注意点

通勤手当は、従業員の生活をサポートする重要な福利厚生の一つですが、その課税ルールは複雑で変更も頻繁にあります。2023年度税制改正により、通勤手当の非課税限度額が見直され、従業員や企業にとって影響が大きいです。この記事では、通勤手当の課税開始時期、改正の主な内容、そして従業員や企業が注意すべきポイントを詳細に解説します。改正内容を正しく理解し、適切に対応することが、税負担の軽減や従業員の満足度向上につながります。

【通勤手当】2023年4月からの新制度について💰注意点と改正点の解説

2023年4月から、通勤手当の課税方法が改正されました。これにより、会社員の給与計算や税務手続きに大きな変化が生じる可能性があります。この記事では、改正点や注意点について詳しく解説します。

改正の背景と目的

通勤手当の課税方法が改正されたのは、主に以下の背景と目的に基づいています。

- 社会情勢の変化:リモートワークの普及や通勤手段の多様化に対応するため。

- 税制の公平性:従業員間での不公平を解消し、税制の透明性を高めるため。

- 行政手続きの効率化:会社の税務手続きを簡素化し、負担を軽減するため。

改正の主な内容

2023年4月からの改正では、以下の主な内容が導入されました。

- 課税対象額の変更:従来の上限額が見直され、上限額が引き下げられました。

- リモートワークの扱い:リモートワークを行う従業員の通勤手当の取り扱いが明確化されました。

- 申請手続きの簡素化:従業員が申請する際の手続きが簡素化され、 HISTORYなどの提出が不要となりました。

改正の具体的な影響

改正により、以下のような具体的な影響が見込まれています。

- 従業員の税負担:課税対象額の引き下げにより、一部の従業員の税負担が増加する可能性があります。

- 会社の負担:会社の税務手続きが簡素化され、負担が軽減される一方、従業員からの質問対応などの新しい業務が発生する可能性があります。

- 会社の対応:会社は従業員向けに説明会を開催し、新しい制度の理解を深める必要があります。

注意点と対策

改正に伴う注意点と対策について、以下にまとめます。

- 従業員への周知:会社は従業員に対して、改正の内容や影響について丁寧に説明し、理解を深める必要があります。

- 手続きの確認:改正後も手続きが必要な場合は、必要な書類や期限など、詳細な手続き内容を確認する必要があります。

- 税務相談:税務顧問や専門家に相談し、適切な手続きを行うことが重要です。

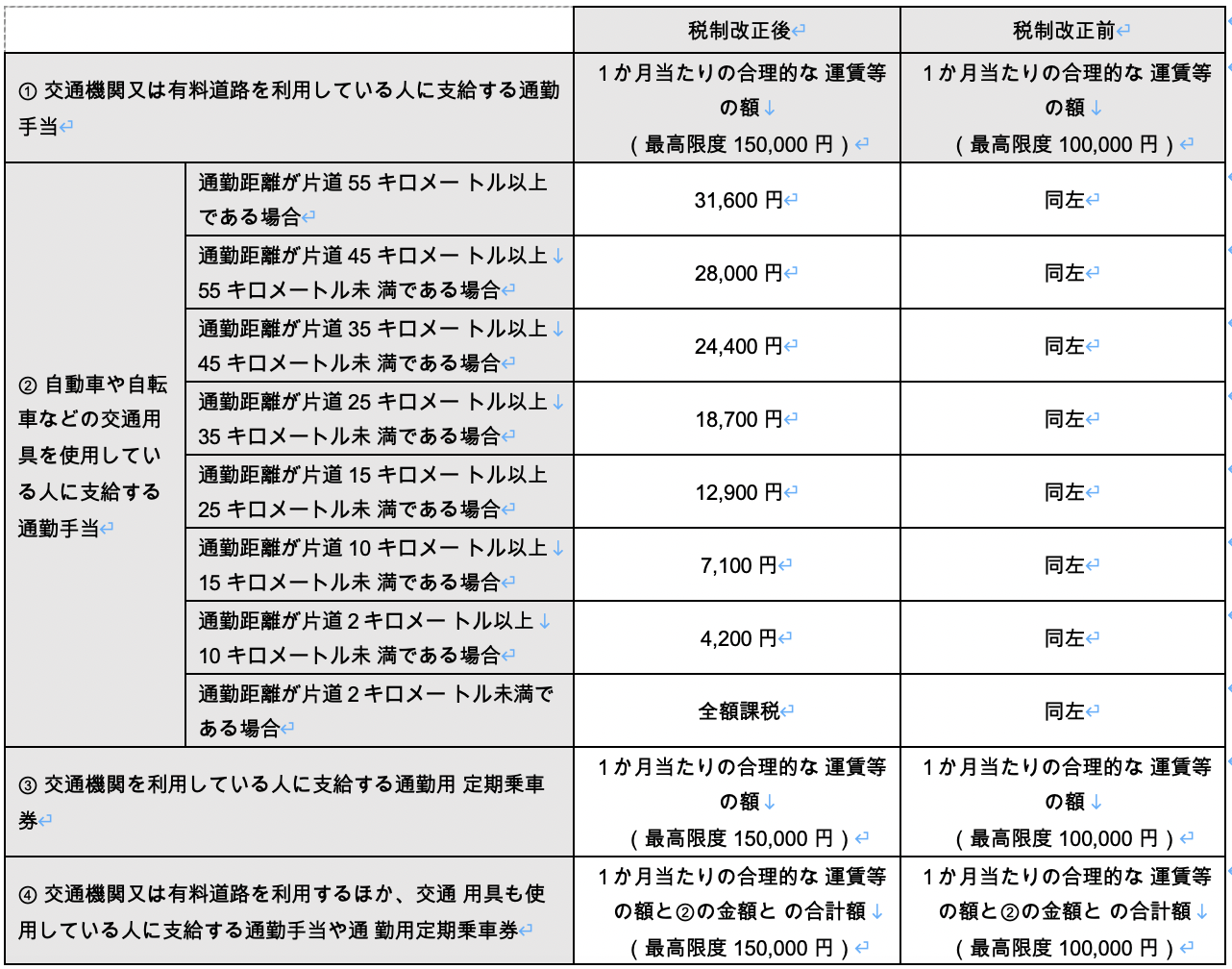

改正前後の比較表

改正前と改正後の主な違いを以下の表にまとめました。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 課税対象額の上限 | 10万円(月額) | 8万円(月額) |

| リモートワークの扱い | 明確な規定なし | 規定明確化(実費精算) |

| 申請手続き | 複雑(書類提出必要) | 簡素化(一部書類不要) |

| 会社の手続き負担 | 高額(書類作成など) | 軽減(手続き簡素化) |

| 税務相談の重要性 | 必要(不明点多し) | 必要(改正内容の理解) |

通勤手当の課税を間違えたらどうなる?

通勤手当の課税を間違えたら、さまざまな影響が起こり得ます。例えば、税額の過不足が発生し、従業員が多額の税金を支払う必要が生じたり、逆に会社が国税庁から追徴課税を受ける可能性があります。また、会社の会計処理の正確性が疑問視され、従業員の信頼を損なう可能性もあります。さらに、会社の内部統制システムに問題があることを示す可能性があり、税務調査の対象になる恐れもあります。

通勤手当の課税誤りの具体的な影響

通勤手当の課税を間違えた場合、具体的には次のような影響が考えられます。

- 従業員の税負担増加: 過大に課税された場合は、従業員が過剰な税金を支払うことになり、その後の修正では還付手続きが必要になる可能性があります。

- 会社の追徴税金: 過少に課税された場合は、国税庁から追徴税金が発生し、会社の財務に負担が Hanging 添加される可能性があります。

- 従業員の信頼損失: 誤りが発覚した場合、従業員が会社の給与計算や税務処理の正確性を疑い、信頼関係が損なわれる可能性があります。

通勤手当の課税誤りを防ぐ方法

通勤手当の課税誤りを防ぐためには、次のような方法が有効です。

- 税法の最新情報を把握: 税法は常に変更されています。最新の税法情報を常に確認し、適切な課税を行うことが重要です。

- 専門家との連携: 税務専門家や会計士と定期的に相談を行うことで、正確な課税処理を確保できます。

- 内部統制の強化: 会社の内部統制システムを強化し、複数人でのチェック体制を整えることで、誤りの発生を最小限に抑えることができます。

通勤手当の課税誤りが発覚した場合の対応

通勤手当の課税誤りが発覚した場合、次のような対応を取ることが推奨されます。

- 速やかな訂正: 発覚した誤りを速やかに訂正し、従業員や税務当局に報告することが重要です。

- 従業員への説明と謝罪: 従業員に対し、誤りの内容と訂正の方法を明確に説明し、必要に応じて謝罪を行うことで、信頼関係の修復を図ります。

- 再発防止策の策定: 今後の再発防止策を策定し、社内での教育やマニュアルの改訂を行うことで、同様の誤りを防ぎます。

通勤手当の6ヶ月定期は非課税ですか?

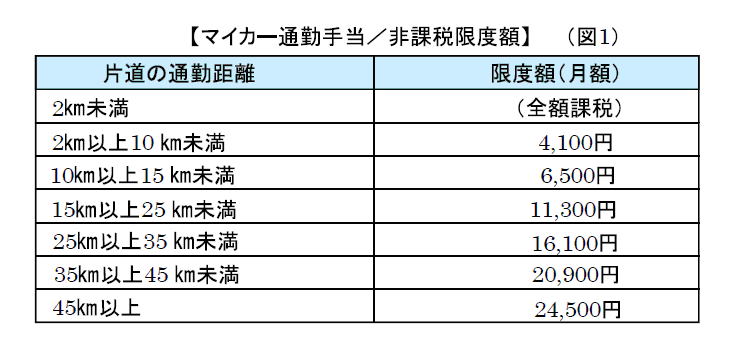

通勤手当の6ヶ月定期の非課税に関する規定は、所得税法に基づいています。通勤手当は、通常、非課税の対象となります。ただし、特定の条件を満たす必要があります。例えば、通勤距離が10km以上である場合や、会社が定める基準に合致する場合など、具体的な要件があります。6ヶ月定期券の場合は、その期間全体で計算された金額が非課税の対象となるかどうかを確認する必要があります。具体的には、通勤費の限度額を超えない限り、非課税となります。

通勤手当の非課税限度額

通勤手当の非課税限度額は、会社の所在地や通勤距離によって異なります。以下に具体的な例を示します:

- 会社の所在地:東京都の場合、通勤距離が10km以上19km未満の場合は、月額100,000円が非課税限度額となります。

- 通勤距離:20km以上30km未満の場合は、月額120,000円が非課税限度額となります。

- その他の地域:地方都市では限度額が異なる場合があります。具体的な金額は、国税庁の公式サイトで確認できます。

6ヶ月定期券の適用条件

6ヶ月定期券を非課税の対象とするには、以下の条件を満たす必要があります:

- 定期券の利用目的:通勤用途に限定され、他の目的での利用は認められません。

- 定期券の期間:6ヶ月の期間が明確に定義されていなければなりません。

- 会社の基準:会社が定める通勤手当の基準に合致していることが必要です。

非課税の申請手続き

非課税の申請手続きは、以下の手順で行うことができます:

- 申請書の準備:会社から提供される非課税申請書に必要事項を記入します。

- 証明書の提出:通勤定期券のコピーや、通勤距離を証明する書類を添付します。

- 会社の承認:申請書と証明書を会社に提出し、承認を得ます。

通勤手当の4200円は課税されますか?

4200円の通勤手当は基本的には非課税ですが、詳細は以下の通りです。

1. 通勤手当の非課税限度額

4200円の通勤手当が非課税となるためには、以下の条件を満たしている必要があります。

- 通勤距離:通勤の距離が10キロメートル未満の場合、通勤手当の非課税限度額は月額11,500円です。

- 実際の経費:会社が従業員に支給する通勤手当が、実際の通勤経費を上回らないこと。

- 会社のルール:会社が定めるルールに従って支給されることが必要です。

2. 通勤手当の課税対象となる場合

4200円の通勤手当が課税対象となるケースは以下の通りです。

- 非課税限度額を超える場合:通勤手当が非課税限度額を上回ると、その超過分が課税対象となります。

- 業務外の利用:通勤手当が業務外の目的で使用された場合、全額が課税対象となる可能性があります。

- 不適切な支給:会社が不適切なルールに基づいて通勤手当を支給した場合、全額または一部が課税対象になることがあります。

3. 通勤手当の税務上の注意点

通勤手当の税務上の注意点について説明します。

- 源泉徴収票の確認:年末調整や確定申告の際に、源泉徴収票で通勤手当の扱いが適切に行われているかどうか確認することが重要です。

- 証拠の保持:通勤経費の領収書や関連書類を保存し、税務調査の際に備えることが望ましいです。

- 会社との確認:会社の人事部門や税務担当者と定期的に通勤手当の取扱いについて確認を行い、不備がないようにすることが推奨されます。

令和5年の通勤手当の非課税限度額はいくらですか?

令和5年の通勤手当の非課税限度額は、月額10万円または年額120万円です。これは、通勤距離や交通手段に関わらず、一律に適用される金額です。所得税法の改正により、令和4年からこの非課税限度額が設定されました。

非課税限度額の計算方法

非課税限度額の計算方法は、通勤距離や交通手段に関わらず一律に月額10万円または年額120万円となります。具体的には、以下のような計算が行われます:

- 月額:月々の通勤手当が10万円以下の場合、全額が非課税となります。

- 年額:1年間の合計の通勤手当が120万円以下の場合、全額が非課税となります。

- 超過分:月額10万円または年額120万円を超える部分は課税対象となります。

非課税限度額の適用条件

非課税限度額の適用には、いくつかの条件があります。その主な条件は以下の通りです:

- 通勤の定義:通勤は、職場への通勤だけでなく、出張先への通勤も含みます。

- 交通手段:交通手段は公共交通機関、自転車、徒歩など、どのような手段を使用しても適用されます。

- 証明:会社側が通勤距離や交通費の支払いを証明できる必要があります。

非課税限度額の変更履歴

非課税限度額は、税制改正により時折変更されます。令和5年の非課税限度額の変更履歴は以下の通りです:

- 令和4年:非課税限度額が月額10万円または年額120万円に引き上げられました。

- 平成30年以前:非課税限度額は月額9万5,000円または年額114万円でした。

- 平成31年:非課税限度額が月額9万8,000円または年額117万6,000円に引き上げられました。

よくある質問

【通勤手当】いつから課税されますか?

通勤手当の課税は2024年1月1日から実施されます。この改正により、従業員の通勤手当が全額課税対象となりますが、一部の例外があります。具体的には、通勤距離が10km未満の従業員の手当や、公共交通機関を利用している場合などは、課税されない可能性があります。改正の詳細については、会社の人事部門や税務専門家に確認することをお勧めします。

【通勤手当】改正の主な内容是什么?

この改正により、主に通勤手当の全額課税が導入されます。これまでは、一定の金額までの非課税措置が適用されていましたが、新たな制度では、従業員の収入総額に含まれ、全額が課税対象となります。また、改正に伴い、会社側には書面による同意の取得や、明細の作成と保存などの義務が新たに設けられます。

【通勤手当】改正の注意点は何ですか?

改正に伴う注意点として、まずは従業員への周知があります。会社は従業員に対して、新たな制度の内容や影響をしっかりと説明する必要があります。また、会社の給与計算システムの更新や、税務署への届出など、事務手続きの準備も重要です。さらに、従業員の同意書を取得する際には、内容を十分に理解してもらうことが求められます。

【通勤手当】改正によりどのような影響が予想されますか?

改正により、従業員にとっては手取り収入の減少が予想されます。特に、高額な通勤手当を受け取っている従業員の影響が大きくなる可能性があります。一方で、会社側には税負担の軽減が見込まれ、全体的な納税額が減少するケースも考えられます。また、会社の経営者や人事担当者には、新しい制度への適応や従業員とのコミュニケーション強化が求められます。