ボーナスのメリットとデメリット💰 税金や控除についても解説

ボーナスは、労働者の士気を高め、業績を向上させる一方で、税金や社会保険料の負担増など、さまざまな影響があります。本記事では、ボーナスのメリットとデメリットを詳しく説明し、税金や控除に関する重要なポイントも解説します。ボーナスの受取額がどのように計算され、実際の手取り額がどうなるのか、具体的な例を用いて分かりやすく解説します。また、節税対策や効果的なファイナンシャルプランニングのポイントも紹介します。

ボーナスの具体的なメリットとデメリット💰 税金や控除の影響を詳しく解説

ボーナスは、多くの企業で年間の業績に対する報酬として支払われる金額です。ボーナスには様々なメリットとデメリットがあります。特に、税金や控除の観点からボーナスの影響を理解することは重要です。以下に、ボーナスの具体的なメリットとデメリットについて詳しく解説し、税金や控除の影響についても説明します。

ボーナスのメリット

ボーナスには、従業員にとって多くのメリットがあります。以下に主なメリットを挙げます。

- 収入の増加: ボーナスは、通常の給与に加えて支払われるため、収入が増加します。これにより、生活費や貯蓄、投資に充てる金額が増えます。

- モチベーションの向上: ボーナスは、従業員の業績を評価し、それを具体的な形で報酬として反映することにより、モチベーションが向上します。

- 会社の業績の共有: ボーナスは、会社の業績が好調であることを従業員に共有する機会となるため、従業員の会社に対する帰属意識が高まります。

ボーナスのデメリット

一方で、ボーナスにはデメリットも存在します。以下に主なデメリットを挙げます。

- 税金の増加: ボーナスは給与の一部として扱われるため、基本的に所得税や住民税の対象となります。大きなボーナスを受けると、税金の負担が増えることがあります。

- 不確実性: ボーナスは、会社の業績や個人の評価に依存するため、必ずしも毎年同じ額を受け取れるとは限りません。これにより、収入の不確実性が高まります。

- 不公平感の発生: ボーナスの支給額は、業績評価や役職によって異なるため、同じ部署内やチーム内で不公平感が生じる可能性があります。

ボーナスと所得税の関係

ボーナスは、所得税の対象となります。所得税は、ボーナスの総額に応じて計算され、源泉徴収される場合が多いです。具体的には、以下の表に示すように、所得金額に応じて税率が異なります。

| 所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,500万円以下 | 40% | 2,796,000円 |

| 4,500万円超 | 45% | 4,796,000円 |

ボーナスと住民税の関係

ボーナスは、住民税の対象ともなります。住民税は、前年の所得に基づいて計算され、ボーナスの総額に応じて支払われます。具体的には、以下の表に示すように、所得金額に応じて税率が異なります。

| 所得金額 | 税率 |

|---|---|

| 160万円以下 | 10% |

| 160万円超320万円以下 | 10% |

| 320万円超 | 13% |

ボーナスと社会保険料の関係

ボーナスは、社会保険料の計算の basis ともなります。具体的には、健康保険料や厚生年金保険料がボーナスの総額に応じて計算されます。社会保険料の計算方法は以下の通りです。

| 保険料 | 率 |

|---|---|

| 健康保険料 | 8.3%(2023年度) |

| 厚生年金保険料 | 18.3%(2023年度) |

ボーナスの控除と還付

ボーナスの税金を減らすためには、税法上の控除を利用することができます。以下に主な控除項目を挙げます。

- 扶養控除: 家族がいる場合、扶養控除を受けることができます。扶養控除の金額は、1人当たり38万円(2023年度)です。

- 医療費控除: 医療費が一定額を超えると、医療費控除を受けることができます。

- 寄付控除: 特定の寄付をした場合、寄付控除を受けることができます。

- 住宅ローン控除: 新築や中古住宅を購入して住宅ローンを組んだ場合、一定の条件を満たすと住宅ローン控除を受けることができます。

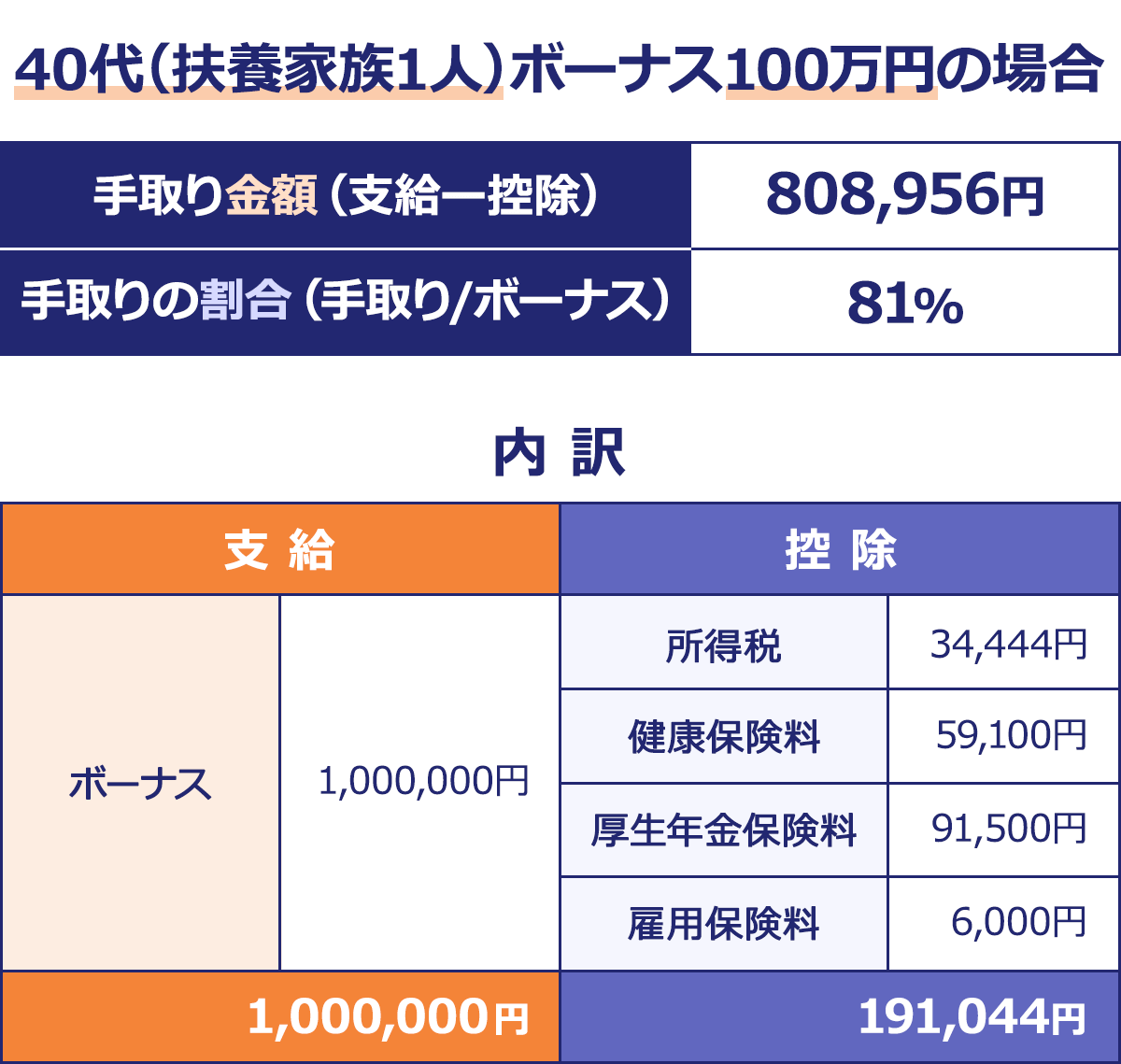

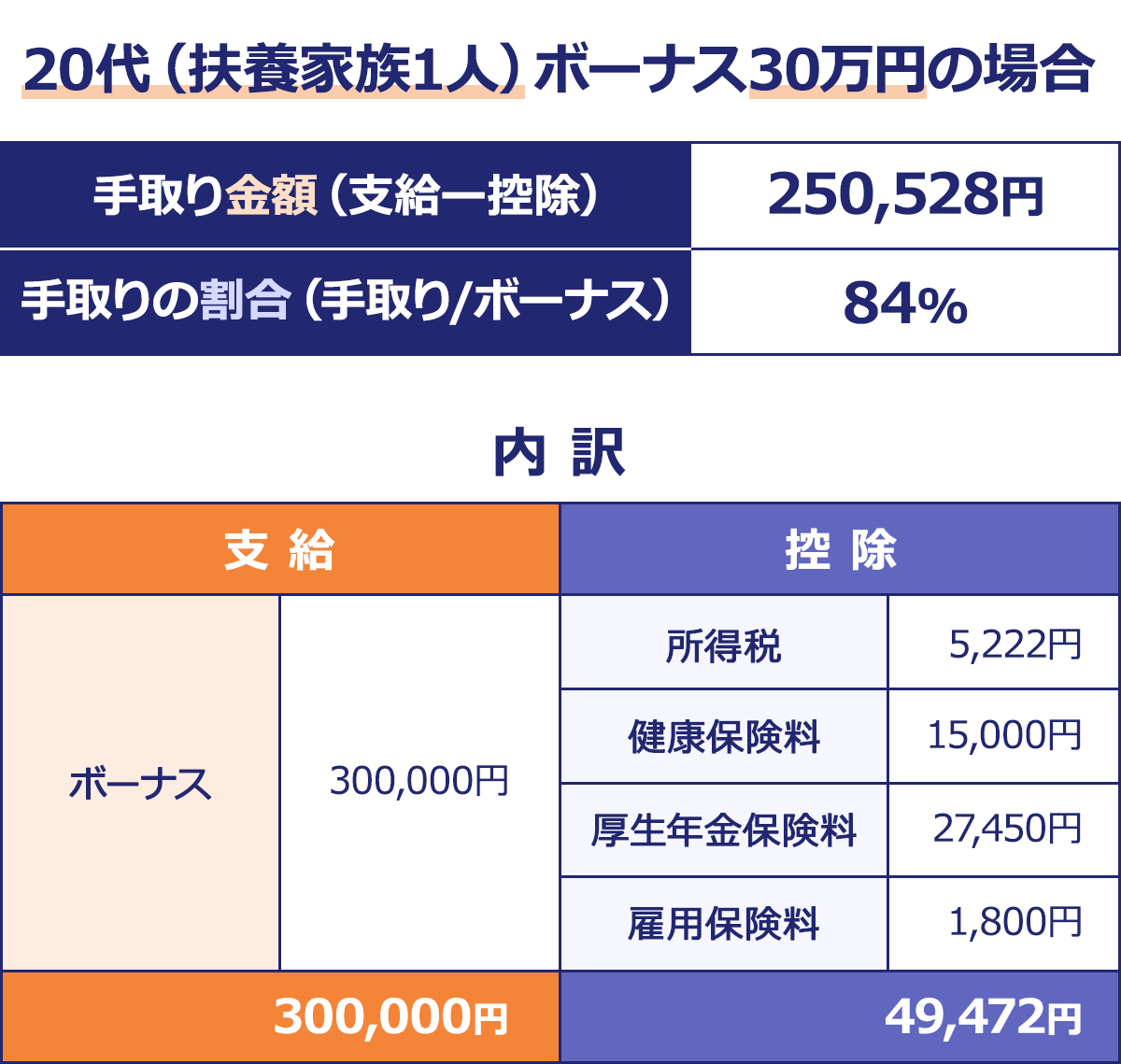

ボーナスの税金計算の実例

以下に、ボーナスの税金計算の実例を示します。具体的には、年収800万円の従業員が100万円のボーナスを受け取った場合の税金計算を説明します。

| 項目 | 金額(円) |

|---|---|

| 基本給 | 800万 |

| ボーナス | 100万 |

| 所得税 | 2,094,500円 |

| 住民税 | 1,040,000円 |

| 健康保険料 | 74,400円 |

| 厚生年金保険料 | 163,200円 |

| 総税金・保険料 | 3,372,100円 |

なぜボーナスにも税金がかかるのですか?

ボーナスも給与と同様に、税金の対象となります。これは、ボーナスが収入の一部として扱われるためです。日本の所得税法では、収入には給与、ボーナス、賞与など、さまざまな形態がありますが、これらはすべて課税対象となります。そのため、ボーナスを受け取った場合でも、その金額に応じて所得税や住民税が課せられます。

1. ボーナスの課税の仕組み

ボーナスの税金の計算には、一般的に以下の手順が用いられます:

- まず、ボーナスの金額を確定します。

- 次に、その金額から源泉徴収税額を計算します。これは、累進税率によって決まります。

- 最後に、計算された税額がボーナスから差し引かれ、支払われます。

2. ボーナスにおける控除の適用

ボーナスに対して税金が課せられる際、いくつかの控除が適用される可能性があります:

- 基礎控除:一定額の所得が非課税となります。

- 配偶者控除:配偶者がいる場合、一定額の控除が受けられます。

- 扶養控除:扶養する家族がいる場合、一定額の控除が受けられます。

3. ボーナスの税金を避ける方法

ボーナスの税金を完全に避けることは困難ですが、以下のような方法で税負担を軽減することが可能です:

- 福利厚生施設の利用:会社が提供する福利厚生施設の利用により、一部のボーナスが非課税となる場合があります。

- 退職金の一部としての受取:ボーナスを退職金の一部として受取ることで、税率が低くなる場合があります。

- 寄付:一部のボーナスを寄付することで、税負担を軽減することが可能です。

ボーナスから控除するのはなぜ?

ボーナスから控除される項目には、税金や社会保険料などがあります。これらの控除は、従業員の給与やボーナスから法定的に徴収されるものであり、企業が従業員の代理人として税務機関や社会保障機関に支払います。ボーナスは通常の給与よりも高額なため、これらの控除も相応しく高額になることが一般的です。

ボーナスから控除される主な項目

ボーナスから控除される主な項目には以下のようなものがあります。

- 所得税:ボーナスの金額に応じて計算され、所得税として徴収されます。ボーナスは一時所得として扱われ、税率は通常の給与とは異なる場合があります。

- 住民税:所得税と同様に、ボーナスの金額に応じて計算されます。地方自治体に支払される税金で、所得税と同じく法定的な負担です。

- 社会保険料:健康保険や厚生年金保険などの社会保険料もボーナスから控除されます。これらの保険料は、従業員の医療や年金のために支払されるものであり、ボーナスの金額に比例して徴収されます。

控除の目的と意義

控除の目的は主に税金や社会保険料の徴収です。

- 税金の公平性:所得税や住民税の控除は、すべての所得者に対して公平に税負担を分配するための措置です。一時所得であるボーナスも課税の対象となるため、控除されます。

- 社会保険の維持:社会保険料の控除は、従業員が将来の医療や年金を確保できるよう、法定的に徴収されるものであり、社会的安全網の維持に必要不可欠です。

- 従業員の利便性:企業が法定的な負担を代理で行うことで、従業員が個別に支払を行う手間を省くことが可能になります。控除は、従業員の利便性を向上させる制度の一部でもあります。

ボーナスの控除が従業員に与える影響

ボーナスの控除は、従業員の実質的な受け取り額に影響を及ぼします。

- 手取り額の減少:ボーナスから控除される税金や社会保険料は、高額の場合、手取り額に大きな影響を及ぼします。従業員は、ボーナスの支給前に控除される金額を理解することが重要です。

- 生活費の計画:手取り額が予想よりも少ない場合、生活費の計画に影響を及ぼす可能性があります。従業員は、ボーナスの控除を考慮し、予算を立てることが必要です。

- 税金の理解促進:控除を通じて、従業員は税金や社会保険料の仕組みを理解する機会が得られます。透明性が高まり、財務管理の意識が向上する可能性があります。

ボーナス20万円の税金はいくらですか?

ボーナス20万円の税金は、所得税と住民税で計算されます。一般的に、ボーナスは通常の給与と同様に源泉徴収されます。2024年現在、ボーナス20万円の税金は以下のようになります:

所得税:ボーナスは非課税枠(36万円まで)が適用されないため、20万円全体に税が適用されます。20万円の場合、税率は10%で、税額は2万円になります。

住民税:ボーナスの住民税は10%で計算されます。20万円の10%は2万円になります。

したがって、合計の税金は4万円になります。ただし、具体的な税額は給与の合算により異なる場合があります。

ボーナスの税金計算方法

ボーナスの税金は、所得税と住民税で計算されます。それぞれの税率と計算方法は以下の通りです。

- 所得税:ボーナス20万円の所得税は、10%の税率が適用されます。税額は20万円 × 10% = 2万円です。

- 住民税:住民税は10%で計算されます。20万円の10%は2万円です。

- 特別控除:ボーナスには特別控除があり、一定の条件を満たす場合、税額が軽減されることがあります。ただし、20万円の場合、特別控除は適用されません。

ボーナスと給与の合算による影響

ボーナスと通常の給与を合算すると、税金の計算が複雑になります。具体的には以下の点に注意が必要です。

- 合算控除:ボーナスと給与を合算し、年間の所得金額を計算することで、合算控除が適用される場合があります。これにより、税額が軽減されることがあります。

- 税率の変動:合算された所得金額によって、適用される税率が変動する可能性があります。特に、所得金額が税率が変動する境界に近い場合、注意が必要です。

- 源泉徴収票の確認:源泉徴収票を確認して、ボーナスの税金が正しく計算されているかを確認することが重要です。誤りがある場合は、早めに修正を依頼する必要があります。

ボーナスの税金を節約する方法

ボーナスの税金を節約するためには、以下の方法が有効です。

- 寄付による控除:寄付をすることで、寄付金控除が適用され、税額が軽減されることがあります。特に、「ふるさと納税」を利用する場合、大きな節税効果が期待できます。

- 生命保険料控除:生命保険料を支払うことで、生命保険料控除が適用され、所得税や住民税が軽減されます。毎年、支払った保険料の証明書を保管し、確定申告時に提出すると良いです。

- 医療費控除:医療費を支払った場合は、医療費控除を利用することで、税額が軽減されることがあります。医療費の領収書を保管し、確定申告時に提出すると良いです。

賞与の何割が税金ですか?

賞与には所得税、住民税、社会保険料など、様々な税金が課されます。具体的な割合は、賞与の金額、給与の合計、および控除の状況によって異なります。一般的には、賞与の20%から40%程度が税金として徴収されることが多いです。ただし、税金の計算方法は複雑で、個々の状況によって異なるため、正確な割合を知るためには、税務専門家に相談したり、確定申告を行ったりすることが推奨されます。

賞与の税金計算方法

賞与の税金は、基本的にはその金額によって決定されます。具体的には、賞与の金額に応じて税率が適用されます。以下に計算方法の基本的な流れを示します。

- 賞与の金額を算出します。

- 賞与の金額に対して、所得税の税率が適用されます。税率は、賞与の金額が増えるにつれて上昇します。

- その後、住民税も同様に計算され、賞与の総額から所得税を控除した後の金額に対して課されます。

賞与の税金控除

賞与における税金の額を軽減するために、いくつかの控除が利用できます。以下に主な控除を挙げます。

- 基礎控除:一定額が全員に適用される控除で、所得税の計算において標準控除として機能します。

- 扶養控除:配偶者や子供などの扶養家族がいる場合に適用され、所得税が軽減されます。

- 医療費控除:医療費が一定額を超える場合に適用され、所得税が軽減されます。

賞与の税金と年末調整

賞与の税金は、通常、年末調整の際に給与と合わせて計算されます。以下に年末調整での手順を示します。

- 給与と賞与の総額を算出します。

- その総額に対して、所得税と住民税を計算します。

- 計算された税額から、すでに徴収された源泉税を差し引きます。

- 残った税額が年末調整で支払われ、または還付されます。

よくある質問

ボーナスとは何ですか?

ボーナスとは、通常の給与に加えて、企業が従業員に支給する追加の報酬のことを指します。これは業績、勤続年数、職位などに基づいて決定されることが多いです。ボーナスは従業員のモチベーションの向上や、企業の業績向上への貢献度を評価する一つの手段として利用されています。

ボーナスにはどのようなメリットがありますか?

ボーナスには多くのメリットがあります。最初に、従業員のモチベーションが向上し、士気が高まることが期待されます。また、企業の業績や従業員の業績を公正に評価し、業績に応じた報酬を支給することで、従業員の業績向上へのインセンティブとなります。さらに、従業員の定着率向上にも寄与する可能性があります。

ボーナスにはどのようなデメリットがありますか?

一方で、ボーナスにはデメリットも存在します。まず、ボーナスの支給にあたっての公正性の問題が挙げられます。評価基準が不明確だと、従業員間で不公平感が生じる可能性があります。また、会社の財務状況が悪化した場合、ボーナスの支給が困難になることがあります。さらに、従業員が短期的な業績にばかり注力し、長期的な視野が欠ける可能性もあります。

ボーナスの税金や控除はどのように行われますか?

ボーナスの税金は、通常の給与と同様に所得税の対象となります。具体的には、ボーナスを含めた総所得金額から必要経費や各種控除を差し引いた課税所得に対して税率が適用されます。また、住民税や社会保険料などの各種控除も行われます。ボーナスの支給時に一時的に税率が高くなる場合があるため、事前にしっかりと税金の計算を行っておくことが重要です。