退職後の健康保険|任意継続を選択するメリット・デメリット

退職後の健康保険の選択肢として、任意継続制度は注目を集めています。この制度を利用することで、退職後も従来の保険に加入し続けることが可能となりますが、そのメリットとデメリットを十分に理解することが重要です。メリットとしては、医療費の自己負担が低く抑えられ、既存の医療機関との関係性を維持できることなどがあります。一方、デメリットとしては、月額保険料が比較的高額になることや、長期的に見ると経済的負担が増える可能性があることです。本記事では、これらの点を詳細に検討し、最適な選択を支援します。

退職後の健康保険:任意継続の選択とその影響

退職後の健康保険は、多くの退職者にとって重要な問題の一つです。選択肢の一つとして「任意継続」がありますが、これには様々なメリットとデメリットがあります。この記事では、任意継続を選択する際の主なポイントを詳しく解説します。

任意継続のメリット

任意継続の最大のメリットは、退職後の健康保険が途切れないことです。これは特に、新しい仕事が見つかるまでの間や、自分で保険を手配するまでの間、安心感を得られます。以下に具体的なメリットを挙げます。 1. 健康保険の継続性:退職直後も同じ健康保険に加入でき、医療費の自己負担割合がほぼ変わらないため、経済的負担が抑えられます。 2. 診療費の一部負担:任意継続保険では、従来の社会保険と同様に、1件あたり30%の自己負担で医療が受けられます。 3. 調剤薬局での負担軽減:調剤薬局での薬代も同じく30%の負担で済むため、持病がある場合でも負担が少なくなります。 4. 特定健診や予防接種の受け入れ:特定健診や予防接種も引き続き受けられます。 5. 家族の保険加入:家族も引き続き被保険者として加入できます。

任意継続のデメリット

一方で、任意継続にはいくつかのデメリットも存在します。特に、保険料の高さや加入期間の制限が主な問題点として挙げられます。 1. 保険料の高さ:任意継続保険の保険料は、退職前の職場の保険料よりも高い場合があります。これは、保険料の全額を自己負担しなければならないためです。 2. 加入期間の制限:任意継続保険は、退職後2年間しか加入できません。2年を超えると、他の健康保険に加入する必要があります。 3. 離脱後の再加入が困難:一旦離脱すると、再加入が困難になる場合があります。 4. 高齢者医療への移行:65歳になった場合、高齢者医療制度に自動的に移行しますが、任意継続保険は適用されなくなります。 5. 保険料の支払い遅延:保険料の支払いが遅延すると、保険証が一時的に無効になる可能性があります。

任意継続の保険料について

任意継続の保険料は、退職前の職場の保険料に基づいて計算されます。ただし、会社が負担していた分を自己負担する必要があるため、保険料が高くなることがあります。具体的な計算方法は以下のとおりです。 - 保険料の計算方法:退職前の保険料 × 1.25(会社が負担していた分を含む) - 支払い方法:月払いまたは年払いが一般的ですが、選択肢によって異なります。

任意継続保険の手続き方法

任意継続保険に加入する際は、退職後14日以内に手続きを行わなければなりません。以下のステップに従って手続きを進めます。 1. 加入申請書の取得:退職後、最寄りの健康保険組合や社会保険事務所から加入申請書を取得します。 2. 必要書類の準備:申請書に必要事項を記入し、身分証明書や退職証明書などの必要書類を用意します。 3. 申請書の提出:用意した書類を健康保険組合や社会保険事務所に提出します。 4. 保険証の発行:申請が受理され次第、任意継続保険の保険証が発行されます。 5. 保険料の支払い:指定された口座に保険料を支払います。

任意継続保険と他の保険の比較

任意継続保険は、他の中間的な保険制度と比較しても、それぞれの特徴があります。以下に、任意継続保険と他の保険制度を比較した表を示します。

| 保険種類 | メリット | デメリット |

|---|---|---|

| 任意継続保険 | 健康保険の継続性、診療費の一部負担、家族の加入 | 保険料の高さ、加入期間の制限、支払い遅延のリスク |

| 国民健康保険 | 加入期間に制限なし、保険料の負担が比較的低い | 医療費の自己負担がやや高い、診療費の一部負担が4割 |

| 民間保険 | 柔軟なプラン選択、特定の疾患に特化したプランあり | 保険料が高く、カバー範囲が限定的 |

任意継続保険の適用範囲

任意継続保険の適用範囲は、主に以下の깞に限られます。 1. 退職者本人:退職者本人が任意継続保険に加入できます。 2. 家族:退職者の家族も任意継続保険に加入できます。 3. 元の職場の被保険者:退職前の職場の被保険者であることが条件です。 4. 65歳未満:65歳未満の退職者に限られます。65歳以上は高齢者医療制度に自動的に移行します。 5. 一定の加入条件を満たしている:加入する前に一定の条件(例如:退職後14日以内に手続きを行うこと)を満たしている必要があります。 任意継続保険は、退職後の健康保険の継続を保障する重要な制度ですが、メリットとデメリットを十分に理解したうえで選択することが大切です。特に保険料の負担や加入期間の制限については、事前に確認しておくことが推荐されます。

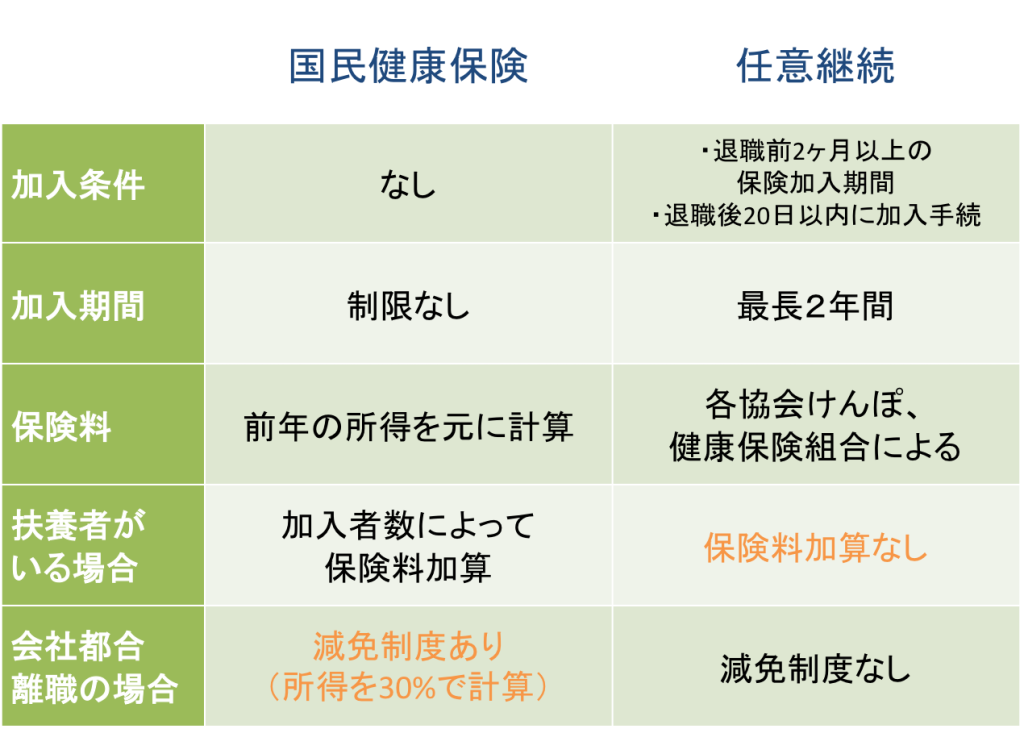

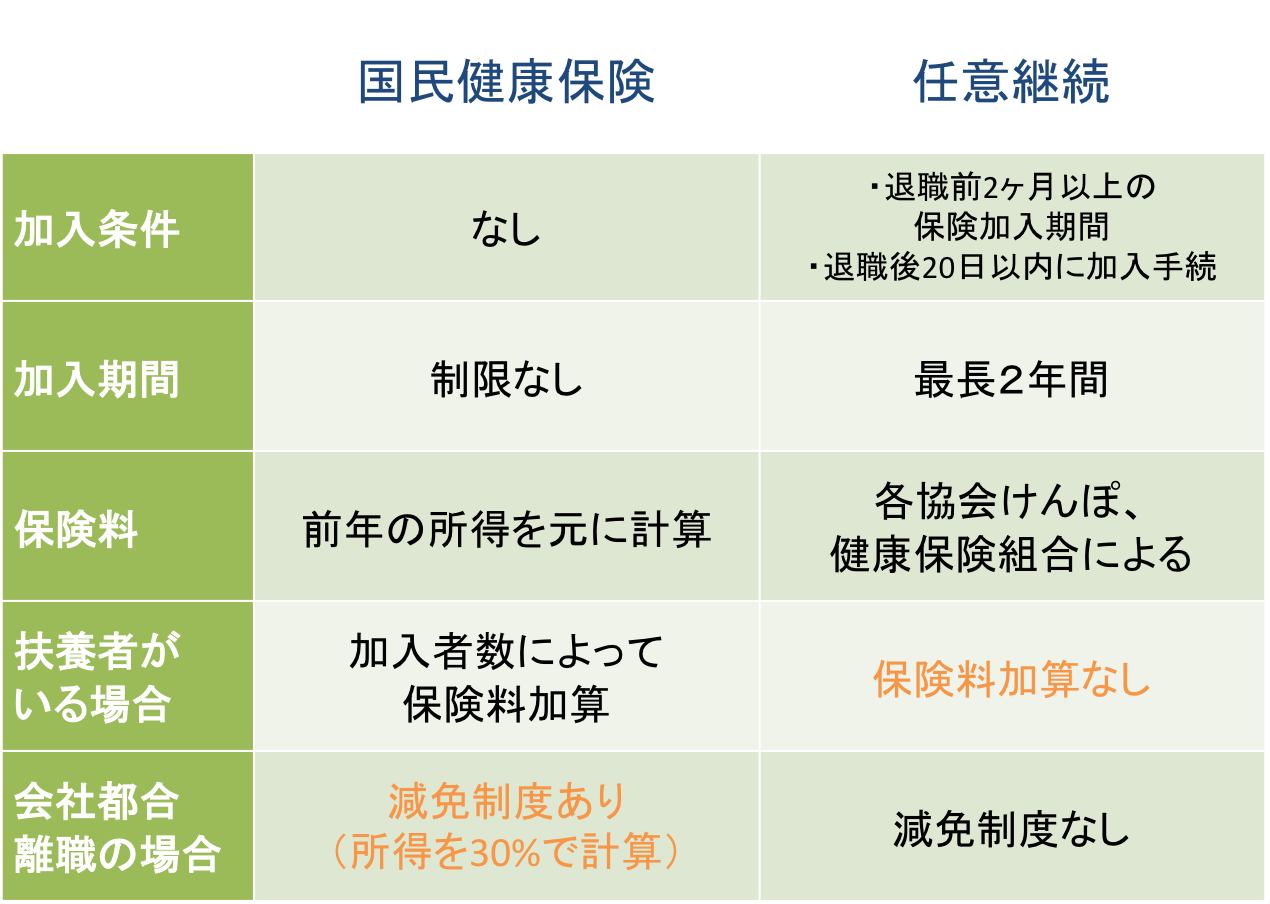

退職後の国保と任意継続どっちがお得?

退職後の医療保険の選択肢として、国保(国民健康保険)と任意継続 HEALTH INSURANCE を検討することが一般的です。どちらがお得かは、個々の状況によりますが、以下に主な点を説明します。

1. 保険料の比較

国保の保険料は、収入と資産によって決まります。一方、任意継続 HEALTH INSURANCE の保険料は、退職時の給与に基づいて計算されます。収入が大幅に減少した場合、国保の保険料が低くなる可能性があります。また、国保には、70歳以上の高齢者世帯が対象の後期高齢者医療制度があります。この制度では、保険料がさらに低廉になることがあります。

- 国保は収入と資産により保険料が決まる

- 任意継続 HEALTH INSURANCE は退職時の給与に基づいて保険料が計算される

- 収入が減少した場合、国保のが安くなる可能性がある

2. 医療費の自己負担

医療費の自己負担率は、国保と任意継続 HEALTH INSURANCE で同じ30%です。ただし、70歳以上になった場合、国保の自己負担率は1割に引き下げられます。また、高額療養費制度も利用できますが、この制度の适用基準や上限額が異なるため、詳細を確認する必要があります。

- 医療費の自己負担率は両者とも30%

- 70歳以上になると、国保の自己負担率が1割に下がる

- 高額療養費制度の適用基準や上限額が異なる

3. サービスと加入条件

任意継続 HEALTH INSURANCE は、退職後2年以内に加入できますが、条件が厳しく、健康状態によっては加入できない場合があります。一方、国保は誰でも加入できるため、健康状態に制限はありません。また、国保には乳幼児医療や障がい者医療などの追加サービスがあります。

- 任意継続 HEALTH INSURANCE は退職後2年以内に加入可能だが、健康状態による制限あり

- 国保は誰でも加入可能で、健康状態に制限がない

- 国保には乳幼児医療や障がい者医療などの追加サービスがある

退職後に任意継続をするのはどんなメリットがありますか?

退職後に任意継続をするメリットは、次の通りです。

退職後も健康保険に加入できるため、継続的な医療保障が得られます。これは、退職後の生活において、健康面での安心感を提供し、コスト面でも合理的な選択肢となります。退職後の医療費負担を軽減し、必要な医療サービスを受けられることが大きな利点です。

任意継続保険の費用と負担

任意継続保険に加入すると、保険料は通常の被保険者の2倍となります。ただし、会社勤め時代と同様の医療保障を受けられるため、個人で健康保険に加入するよりもコスト的に有利な場合があります。また、一定の所得制限があるため、条件に合致すれば負担を軽減できる可能性もあります。

- 保険料は被保険者の2倍となるが、個人で健康保険に加入するよりも安くなる場合がある。

- 会社勤め時代と同じ医療保障を受けられる。

- 所得制限があるため、条件に合致すれば負担を軽減できる。

医療費の補助と自己負担率

任意継続保険では、医療費の自己負担率が通常の3割となり、高額療養費制度の利用も可能となります。この制度により、高額な医療費が発生した場合でも、一定額以上の費用は公的医療保険から補助されるため、経済的な負担を軽減することができます。

- 医療費の自己負担率は3割となる。

- 高額療養費制度を利用できる。

- 高額な医療費が発生した場合でも、経済的な負担を軽減できる。

家族の医療保障も維持できる

任意継続保険に加入することで、退職後も家族の医療保障を維持することができます。これは、特に子供や高齢の親がいる場合に非常に役立つメリットです。家族の健康を守り、医療費の負担を軽減するための有効な手段となります。

- 退職後も家族の医療保障を維持できる。

- 子供や高齢の親がいる場合に非常に役立つ。

- 家族の健康を守り、医療費の負担を軽減する。

任意継続した方がいい人は?

任意継続(任意に継続する)とは、何か特定の活動、プログラム、またはサービスを個人の選択に基づいて続けることを指します。この文脈で、以下の人々が任意継続した方が良いとされます:

1. 目標達成のため継続が必要な人

目標を達成するためには、継続的な努力が欠かせません。例えば、語学習得、資格取得、健康維持など、成果を得るには一定の期間、継続的に取り組む必要があります。継続することで、スキルや知識が積み上がり、最終的に目標を達成することができます。

2. 興味や情熱を持続的に保てる人

何かに長い間取り組むためには、持続的な興味や情熱が重要です。自己啓発や趣味など、長期間にわたって楽しみつつ取り組むことができる場合、任意継続は非常に有意義です。興味や情熱があると、困難に直面しても乗り越える力が生まれ、自然と継続的な努力が可能になります。

3. 長期的な視点で価値を見出し、計画的に行動できる人

短期的な効果よりも、長期的な価値を見出すことができる人は、任意継続が向いています。例えば、投資、研究開発、ビジネスの成長など、結果や収益がすぐに現れない場合でも、継続的な取り組みが最終的な成功につながる可能性が高いです。長期的な視点を持って計画的に行動できる人は、そんな取り組みを成功させることができます。

任意継続の成功要因

任意継続を成功させるには、以下の要因が重要です:

- 明確な目標設定:具体的で達成可能な目標を設定することで、モチベーションを維持し、継続的な努力を促進できます。

- 定期的な評価とフィードバック:定期的に進捗を評価し、必要に応じて修正を行うことで、効果的な継続が可能です。

- サポートシステムの構築:家族、友人、 mentor などのサポートを得ることで、困難に立ち向かう力を得ることができます。

任意継続の心理的効果

任意継続には以下の心理的効果があります:

- 自己効力感の向上:継続的な努力により、自己効力感が高まり、自己信頼や達成感を感じることができます。

- ストレスの軽減:目標に向かって取り組むことで、ストレスが軽減され、心の安定を得ることができます。

- 自己成長の実感:継続的に取り組むことで、自己成長を感じることができ、より充実した人生を送ることができます。

任意継続の実践的なアドバイス

任意継続をより効果的に実践するためのアドバイスは以下の通りです:

- 小さな成功体験の積み重ね:小さな目標から始め、一つずつ達成することで、継続のモチベーションを高めることができます。

- 習慣化の促進:毎日のルーチンに取り組みを組み込むことで、自然と習慣化し、継続が容易になります。

- Community の活用:同じ目標や興味を持つ人々との交流を通じて、励ましや情報交換を行い、継続の動機付けを高めることができます。

健康保険の任意継続制度のデメリットは?

健康保険の任意継続制度のデメリットは複数あります。この制度は、雇用主が提供する健康保険からの切り替え時に利用可能です。しかし、任意継続の保険料は自己負担であり、通常の被扶養者や従業員が支払うよりも高くなることが多いです。また、保険料の支払いが遅れる場合、保険の効力が停止することがあります。さらに、就労状況が変わった際の対応が複雑になり、新しい雇用主が提供する保険に移行する際に手続きが煩雑になることがあります。

任意継続保険料の高さ

任意継続制度における保険料は、自己負担となるため、通常の被扶養者や従業員が支払う保険料よりも高くなることがよくあります。これには、健康保険加入時の負担が考慮されており、個人の収入や健康状態によっても変動します。また、保険料の支払いが遅延した場合、保険の効力が停止することがあるため、注意が必要です。

- 自己負担の保険料が通常よりも高い。

- 健康状態や収入によって負担が変動する。

- 保険料の遅延により、保険の効力が停止する。

保険の効力停止のリスク

任意継続制度では、保険料の支払いが遅延すると、保険の効力が停止するリスクがあります。これは、健康に問題が発生した場合に医療費の自己負担が増える可能性があるため、財政的な負担が大きくなることがあります。また、保険の効力が停止した後、再加入する際にも手続きが複雑になることがあります。

- 保険料の遅延により、保険の効力が停止。

- 健康問題が発生した場合、医療費の自己負担が増える。

- 保険の効力が停止した後の再加入手続きが複雑。

新しい就労状況への対応が複雑

任意継続制度では、就労状況が変わった際の対応が複雑になります。新しい雇用主が提供する保険に移行する際には、手続きが煩雑になることがあります。また、新しい雇用主が提供する保険と任意継続保険の条件や範囲が異なる場合、適切な選択が難しいことがあります。

- 新しい雇用主の保険への移行手続きが複雑。

- 新しい保険と任意継続保険の条件や範囲が異なる。

- 適切な選択が難しい場合がある。

よくある質問

退職後の健康保険を任意継続するにはどうすればよいですか?

退職後の健康保険を任意継続するには、退職日の翌月から30日以内に、元の被保険者証と任意継続被保険者申請書を提出する必要があります。この手続きを怠ると、自動的に任意継続が終了し、新たな保険加入が必要になることがあります。また、申請書には、現在の住所や収入状況などの個人情報を記載する必要がありますので、事前に準備をしておくことが大切です。

任意継続のメリットは何ですか?

任意継続のメリットは、退職後も同じ健康保険に加入できることで、医療費の自己負担割合が変わらず、現在の医療機関との関係を途切れさせることなく継続できる点にあります。また、高額医療費の負担軽減や、既往症がある場合の保険適用が維持される点も大きなメリットです。さらに、公的年金との切り替えがスムーズに行えるため、生活の継続性を保つことができます。

任意継続のデメリットはありますか?

任意継続にはデメリットも存在します。まず、保険料が高額になることが挙げられます。任意継続の保険料は、元の会社が負担していた分も全額自己負担となるため、通常よりも高い保険料を支払う必要があります。また、一定期間(通常6ヶ月)を超えると自動的に解約される場合があり、その後は加入が困難になることがあります。さらに、高齢者の場合、任意継続の保険料がさらに高額になる可能性があります。

任意継続と他の健康保険制度を比較するとどうですか?

任意継続と他の健康保険制度を比較すると、それぞれに優劣があります。例えば、国民健康保険に加入すると、保険料が所得に応じて決まるため、収入が少ない場合、任意継続よりも安価になることがあります。しかし、国民健康保険では、医療費の自己負担割合が30%になるため、高額な医療費が発生する場合は任意継続よりも負担が重くなる可能性があります。また、既往症がある場合、国民健康保険では加入が制限される可能性があるのに対し、任意継続では加入可能な場合もあります。