【年収に含まれる?】通勤手当の扱い方🏢源泉徴収票の見方

通勤手当は、多くの会社で社員に支給されている福利厚生の一つです。しかし、この手当が年収に含まれるのか、税務上でどのように扱われるべきなのかを理解している人は少ないでしょう。源泉徴収票を見ることで、自分の給与からどれくらいの税金が引かれているのかを確認できます。本記事では、通勤手当の税務上の扱い方や、源泉徴収票の読み方について詳しく解説します。

通勤手当の源泉徴収票における表示方法と年収への反映不理 ethereum

通勤手当は日本の税法において、特定の条件を満たす場合に非課税とされています。しかし、源泉徴収票ではどのように表示されるのでしょうか。また、年収にはどのように反映されるのでしょうか。ここでは、通勤手当の処理方法と源泉徴収票の見方について詳しく解説します。

通勤手当の非課税限度額

通勤手当の非課税限度額は、毎月の通勤距離に応じて決まります。具体的には、以下の表を参照してください。

| 通勤距離(往復) | 非課税限度額(月額) |

|---|---|

| 10km未満 | 10,000円 |

| 10km以上20km未満 | 13,000円 |

| 20km以上30km未満 | 15,000円 |

| 30km以上40km未満 | 18,000円 |

| 40km以上 | 20,000円 |

この表は2023年時点の非課税限度額を示しています。非課税限度額以内の通勤手当は課税対象となりません。

源泉徴収票での通勤手当の表示

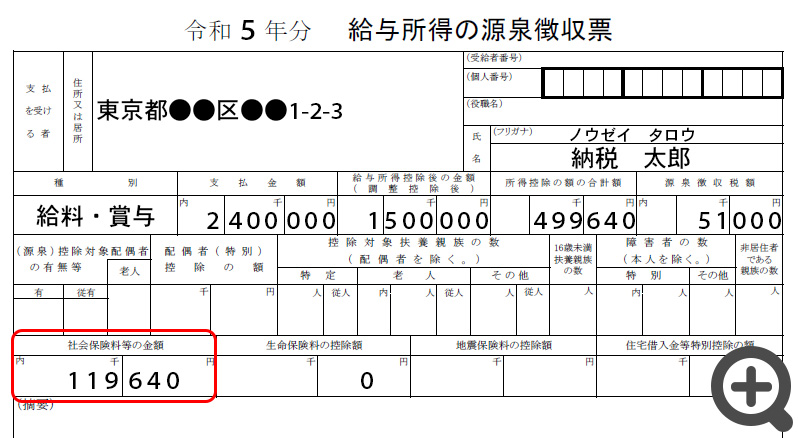

源泉徴収票では、通勤手当は「給料、給与の収入金額」欄に含まれます。ただし、非課税の通勤手当の場合、課税対象となる給与所得の金額には含まれません。そのため、源泉徴収票の「給与所得の金額」欄には、非課税通勤手当が差し引かれた金額が表示されます。

通勤手当が年収に含まれる条件

通勤手当が年収に含まれるかどうかは、非課税限度額を超えるかどうかで決まります。非課税限度額を超える部分の通勤手当は課税対象となり、年収に含まれます。具体的には、源泉徴収票の「給与所得の金額」欄に反映されます。

通勤手当の非課税判定の手続き

通勤手当の非課税判定の手続きは、雇用主が行います。通常、入社時や通勤方法の変更時に、雇用主に通勤経路や距離を申告する必要があります。雇用主は、その情報に基づいて非課税限度額を判断し、源泉徴収票に適切に反映します。

通勤手当と確定申告

通勤手当が非課税である場合でも、確定申告の際には注意が必要です。特に年末調整が行われていない場合や、複数の雇用主から通勤手当を受け取っている場合、確定申告時に正確に計算し、申告する必要があります。

源泉徴収票の見方で通勤手当は含まれますか?

源泉徴収票の見方について、通勤手当は含まれますか?

源泉徴収票には、給与の内訳や各種控除が詳細に記載されています。通勤手当は原則として、課税対象となるため、源泉徴収票の給与の金額には含まれています。ただし、通勤手当が非課税の範囲内である場合(10万円未満)は、源泉徴収票には反映されないことがあります。具体的には、源泉徴収票の給与所得の金額欄に含まれ、通勤手当を含む給与総額が記載されます。

通勤手当の課税対象と非課税の範囲

通勤手当の課税と非課税の範囲について理解することが重要です。

- 通勤手当は、通常10万円未満の場合は非課税とされます。

- 10万円を超える場合、超過分が課税対象となります。

- 源泉徴収票には、課税対象の通勤手当が給与所得の金額に含まれて記載されます。

源泉徴収票の詳細な見方

源泉徴収票を正しく読むためのポイントを押さえましょう。

- 給与所得の金額欄には、通勤手当を含む総給与が記載されています。

- 源泉徴収税額欄には、課税対象の給与から徴収された所得税の額が示されます。

- 支払金額欄には、実際の手取り金額が記載されています。

通勤手当が非課税となる条件

通勤手当が非課税となる条件について詳しく説明します。

- 通勤距離が一定距離以内であることが条件となります。

- 交通機関の利用が主な通勤手段であることが求められます。

- 1か月あたりの通勤手当が10万円未満であることが必要です。

源泉徴収票には通勤費は含まれますか?

![]()

源泉徴収票には、給与から所得税や住民税を源泉徴収した際の明細が記載されています。通勤費については、非課税の範囲内のものは給与から差し引かれるため、源泉徴収の対象にはなりません。ただし、通勤費が非課税限度額を超える場合は、超過分が給与として扱われ、その部分は源泉徴収の対象となります。源泉徴収票には、非課税の通勤費は含まれていませんが、課税対象となった部分は給与明細に含まれ、源泉徴収が行われます。

通勤費の非課税限度額について

通勤費の非課税限度額は、鉄道やバスなどの公共交通機関を利用した場合、または自家用車で通勤する場合、それぞれ異なる基準で設定されています。具体的には、鉄道やバスなどの公共交通機関を利用した場合、1か月あたりの非課税限度額は20万円(1年間で240万円)です。自家用車で通勤する場合、1か月あたりの非課税限度額は10万円(1年間で120万円)です。これらの限度額を超える部分は課税対象となり、源泉徴収の対象となります。

- 鉄道やバスなどの公共交通機関を利用した場合、1か月あたりの非課税限度額は20万円(1年間で240万円)です。

- 自家用車で通勤する場合、1か月あたりの非課税限度額は10万円(1年間で120万円)です。

- これらの限度額を超える部分は課税対象となり、源泉徴収の対象となります。

源泉徴収票に記載される通勤費の具体的な内容

源泉徴収票には、課税対象となった通勤費が給与明細に含まれて記載されます。具体的には、非課税限度額を超えた部分の通勤費が給与として扱われ、その金額が源泉徴収票に記載されます。また、源泉徴収票には、非課税の通勤費は含まれていません。したがって、源泉徴収票で確認できる通勤費は、課税対象となった部分だけです。

- 非課税限度額を超えた部分の通勤費が給与として扱われ、その金額が源泉徴収票に記載されます。

- 非課税の通勤費は、源泉徴収票には含まれていません。

- 源泉徴収票で確認できる通勤費は、課税対象となった部分だけです。

通勤費の非課税と課税の違い

通勤費の非課税と課税の違いは、給与からの差し引きの方法と源泉徴収の対象となるかどうかにあります。非課税の通勤費は給与から差し引かれますが、源泉徴収の対象にはなりません。一方、課税対象となった通勤費は給与として扱われ、源泉徴収の対象となります。これが源泉徴収票に記載される通勤費の金額が、非課税部分が含まれていない理由です。

- 非課税の通勤費は給与から差し引かれますが、源泉徴収の対象にはなりません。

- 課税対象となった通勤費は給与として扱われ、源泉徴収の対象となります。

- 源泉徴収票に記載される通勤費の金額は、非課税部分が含まれていないため、課税対象となった部分だけが記載されます。

通勤手当は年収に含めますか?

![]()

通勤手当は一般的に年収に含むことが一般的です。国税庁の見解では、通勤手当は給与の一部として取扱われ、所得税の対象となります。ただし、会社によって通勤手当の取扱いが異なる場合がありますので、具体的な内容は会社の雇用契約や就業規則を確認することが重要です。

通勤手当の課税について

通勤手当は所得税の対象となります。2023年現在、10万円までの通勤手当は非課税筚篥がありますが、それ以上の額は課税対象となります。具体的には、会社が支給する通勤手当の総額から10万円を差し引いた額が課税所得に加算されます。

- 10万円までの通勤手当は非課税です。

- 10万円を超える部分は課税対象となります。

- 具体的な課税額は、会社の勤務地や距離によって異なるため、確定申告時に正確に計算する必要があります。

通勤手当の計算方法

通勤手当の計算方法は、会社によって異なる場合がありますが、一般的には以下のような基準が用いられます。

- 最寄りの駅から会社までの最短距離を利用して計算されます。

- 公共交通機関を使用する場合、定期券の実際の料金が基準となります。

- 自家用車を使用する場合、距離に応じた定額基準が用いられることがあります。

通勤手当の非課税限度額の変更

通勤手当の非課税限度額は、定期的に見直しが行われています。例えば、2023年には10万円の非課税限度額が設定されていますが、将来的には変更される可能性があります。

- 非課税限度額は国税庁の公式ウェブサイトで確認できます。

- 会社の給与明細や確定申告の際に注意深く確認することが重要です。

- 非課税限度額が変わる場合、会社の人事部から通知がある場合があります。

年末調整の収入には通勤手当は含まれますか?

通勤手当は、年末調整の収入には基本的には含まれません。通勤手当は、通常、給与の一部ではなく、従業員の通勤費用を補填するために支給されるものです。しかし、通勤手当の取り扱いは会社によって異なる場合があります。詳しくは、会社の給与規定や労働契約書を確認することが重要です。また、通勤手当が一定の基準を超える場合や、その他の条件によっては、課税対象となる可能性があります。

通勤手当の非課税条件

通勤手当が非課税で扱われるためには、以下の条件を満たす必要があります。

- 通勤距離:通勤距離が一定距離以上の場合は非課税となります。具体的には、自宅から最寄りの駅までの距離が一定距離以上である場合が該当します。

- 手当の用途:手当が実際の通勤費用の補填であることが必要です。他の用途に使われた場合は課税対象となる可能性があります。

- 上限額:通勤手当は一定の限度額まで非課税となります。この上限額は毎年変動する可能性がありますので、最新の税法を確認することが重要です。

通勤手当が課税される場合

通勤手当が課税される場合の主なシナリオは以下の通りです。

- 上限額を超える場合:通勤手当が非課税の上限額を超える場合、超过分は給与所得として課税されます。

- 実際の通勤費用を超える場合:実際の通勤費用を超える額が支給された場合、その超过分は課税対象となります。

- 他の用途に使用される場合:通勤手当が他の用途に使用された場合、その部分は給与所得として課税されます。

通勤手当の会社による取り扱い

会社によって通勤手当の取り扱いは異なるため、以下の点に注意が必要です。

- 会社の給与規定:各会社の給与規定により、通勤手当の非課税・課税の取り扱いが異なる場合があります。

- 労働契約書:労働契約書や雇用契約書に通勤手当の取り扱いが明示されているかどうか確認することが重要です。

- 税務相談:不明な点や詳細については、専門の税務士に相談することがおすすめです。

よくある質問

通勤手当は年収に含まれますか?

通勤手当は、一般的に年収に含まれます。これは、雇用主が従業員の通勤費用を補助するために支払う手当であり、所得税法上は給与の一部とみなされます。したがって、年末調整や確定申告の際に、通勤手当は給与所得として計算されます。ただし、一定の条件を満たす通勤手当は非課税となる場合があります。例えば、通勤距離や交通手段によって非課税の上限額が定められており、その範囲内の手当は給与所得から除外されます。

源泉徴収票で通勤手当の扱い方を確認するには?

源泉徴収票には、給与や各種手当の支給額、および税金の控除額が詳細に記載されています。通勤手当の扱いを確認する際は、まず給与所得の金額の欄を確認します。ここに通勤手当が含まれているかどうかを確認することが重要です。次に、各種控除の欄をチェックします。非課税の通勤手当が含まれている場合は、ここでその額が明示されています。また、支給総額と源泉徴収税額の欄も確認することで、通勤手当が正しく処理されているかどうかを確認できます。

通勤手当が非課税の条件は?

通勤手当が非課税となるための条件は明確に定められています。まず、従業員が通常の勤務地へ通勤するための費用であることが必要です。また、通勤距離が10km以上の場合、上限額が設定され、その範囲内の手当は非課税とされます。具体的には、通勤距離によって上限額が異なるため、会社から住まいまでの距離を正確に確認することが重要です。さらに、定期券を利用している場合も考慮されます。これらの条件を満たす通勤手当は、給与所得から除外され、税金の対象とはなりません。

通勤手当の確認はなぜ重要ですか?

通勤手当の確認は、税金の計算や年末調整において非常に重要です。正しく通勤手当が処理されていない場合、過大な税金が徴収される可能性があります。これは、従業員にとって不公平な負担となり、場合によっては確定申告での修正が必要になることもあります。また、非課税の範囲内であれば、従業員はより多くの手当を手元に残すことができ、生活の質の向上につながります。したがって、通勤手当の扱いを確認し、必要な手続きを行うことは、税務上の確実な管理のために欠かせないステップです。