【車通勤】通勤手当の課税・非課税の違い🚗計算例も紹介

車での通勤は、多くの人の日常的な移動手段となっています。しかし、通勤手当の課税や非課税の扱いについては、複雑な規定が絡み、理解しにくいことが多いです。この記事では、車通勤に関する通勤手当の税務処理について詳しく解説します。具体的な計算例も紹介することにより、読者の皆さまが自分の場合にどのように適用されるかをより明確に理解できるようにサポートします。車通勤者のための重要な情報を提供しますので、ぜひ参考にしてください。

【車通勤】通勤手当の課税・非課税の違い🚗計算例も紹介

車通勤の際に受け取る通勤手当には、課税と非課税の違いがあります。これらの違いを正確に理解することで、税金の負担を適切に管理し、効率的な給与計画を立てることができます。この記事では、車通勤に関する通勤手当の課税と非課税の違いを解説し、具体的な計算例も紹介します。

通勤手当の基本的な理解

通勤手当は、従業員が職場までの移動費用を補填するために支給される手当です。通常、公共交通機関を利用して通勤する場合の手当は非課税ですが、車通勤に関する手当は若干異なるルールが適用されます。以下に、通勤手当の基本的な点をまとめます。

| 項目 | 説明 |

|---|---|

| 定義 | 通勤手当は、職場までの移動費用を補填するための手当 |

| 支給対象 | 公共交通機関や車など、多様な交通手段 |

| 非課税上限 | 公共交通機関の場合、100,000円/月まで非課税 |

車通勤の通勤手当の課税基準

車通勤の通勤手当は、公共交通機関の通勤手当と異なる課税基準が適用されます。具体的には、通勤距離と交通手段によって課税の有無が決まります。車通勤の場合、非課税対象となる条件と課税対象となる条件を以下に示します。

| 条件 | 非課税 | 課税 |

|---|---|---|

| 通勤距離 | 25km以内 | 25km以上 |

| 交通手段 | 公共交通機関が利用不可能な場合 | 公共交通機関が利用可能な場合 |

車通勤の通勤手当の計算方法

車通勤の通勤手当の計算方法は、通勤距離と交通手段によって異なります。以下に、具体的な計算方法を解説します。

| 条件 | 計算方法 |

|---|---|

| 25km以内の通勤 | (通勤距離 × 2km × 12月) + 月額固定費 |

| 25km以上の通勤 | 公共交通機関の利用が可能な場合: 全額課税 公共交通機関の利用が不可能な場合: (通勤距離 × 2km × 12月) + 月額固定費 |

具体的な計算例

以下に、具体的な計算例を示します。

| 例1 | 例2 |

|---|---|

| 通勤距離: 20km 交通手段: 車(公共交通機関利用不可) |

通勤距離: 30km 交通手段: 車(公共交通機関利用可能) |

| 計算: (20km × 2km × 12月) + 月額固定費 = 480km × 12月 + 月額固定費 = 5,760km + 月額固定費 | 計算: 全額課税 |

注意点とFAQ

車通勤の通勤手当に関する注意点とよくある質問(FAQ)を以下にまとめます。

| 注意点 | FAQ |

|---|---|

| 公共交通機関が利用可能な場合でも、特定の条件を満たせば非課税となる場合がある | Q: 25km以上の通勤でも非課税になる条件は? A: 公共交通機関が利用不可能な場合に非課税となります。 |

| 通勤手当の領収書を保存しておくことが重要 | Q: 通勤手当の上限額はどのくらい? A: 100,000円/月まで非課税です。 |

課税通勤と非課税通勤の違いは何ですか?

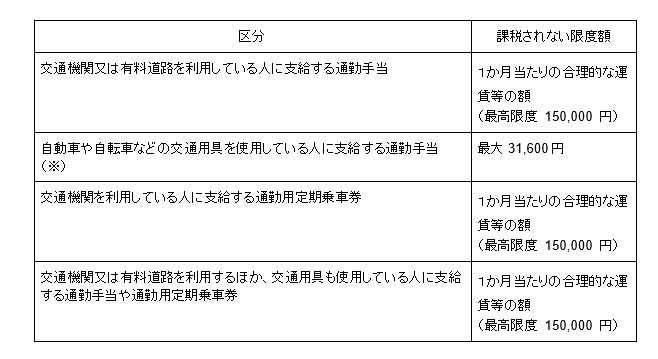

課税通勤と非課税通勤の違いは、会社が従業員の通勤費を支給する際の税金の取り扱いにあります。非課税通勤とは、会社が一定の額を上限として従業員の通勤費を支給する場合、その金額が給与所得から非課税となることです。一方、課税通勤とは、非課税の上限額を超えた部分の通勤費が課税される仕組みを指します。具体的には、非課税の上限額は通勤距離や交通手段によって決まり、この額を超えた場合、超えていた部分が給与所得として課税されます。

非課税通勤の上限額の決定方法

非課税通勤の上限額は、主に通勤距離と交通手段によって決定されます。例えば、JRや私鉄、バスなどの公共交通機関を使用する場合、1か月あたりの定期代が非課税の上限額となります。具体的には、以下の通りです。

- 通勤距離が20km未満の場合、1日の上限額は1,000円です。

- 通勤距離が20km以上30km未満の場合、1日の上限額は1,300円です。

- 通勤距離が30km以上の場合、1日の上限額は1,500円です。

これらの上限額は、交通手段や地域によって多少のばらつきがありますが、基本的にはこの通りです。

課税通勤の計算方法

課税通勤の場合は、非課税の上限額を超えた部分が給与所得として課税されます。具体的な計算方法は以下の通りです。

- まず、非課税の上限額を計算します。例えば、通勤距離が25kmで1日1,300円の上限額がある場合、1か月(20日勤務の場合)の上限額は26,000円となります。

- 次に、実際の通勤費を計算します。例えば、実際の1か月の通勤費が30,000円だった場合、そのうち26,000円が非課税で、残りの4,000円が課税対象となります。

- 課税対象の4,000円は給与所得に加算され、所得税や住民税などの計算に含まれます。

このように、非課税の上限を超えた部分は給与として扱われ、税金の対象となります。

非課税通勤と課税通勤の適用範囲

非課税通勤と課税通勤の適用範囲には、以下のような違いがあります。

- 非課税通勤は、主に定期券や公共交通機関を使用する場合に適用されます。自転車や徒歩での通勤も、一定の条件を満たせば非課税となります。

- 課税通勤は、非課税の上限額を超えた場合や、私用車を使用しての通勤費が該当します。私用車の場合は、実費精算方式で申請することが多く、その場合も上限額を超えた部分が課税されます。

- また、会社が提供する社宅や寮への通勤費は、通常は非課税扱いですが、その条件や適用範囲は会社によって異なることがあります。

これらの点を踏まえて、自分の通勤方法や費用が非課税か課税かを確認し、適切な手続きを行うことが重要です。

車の通勤手当は非課税ですか?

車の通勤手当は、基本的に非課税です。ただし、いくつかの条件を満たす必要があります。まず、通勤手当が非課税となるのは、会社の最寄りの公共交通機関から自宅までの距離が一定距離以上である場合や、公共交通機関を利用することが著しく困難である場合に限られます。また、通勤路が合理的であることも必要です。具体的な条件や制限については、税務署や会社の人事部門に確認することをお勧めします。

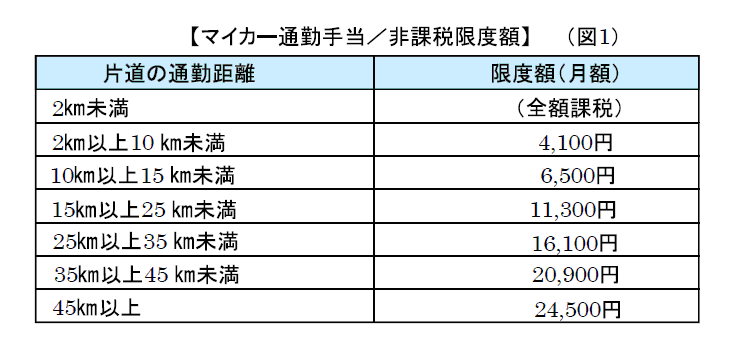

車の通勤手当の非課税限度額

車の通勤手当は、非課税となるために一定の限度額があります。この限度額は、会社の最寄りの公共交通機関から自宅までの距離や、通勤にかかる時間などに基づいて計算されます。例えば、1kmあたりの計算基準が設定されており、それを基に月額の通勤手当が決定されます。具体的な計算方法や限度額については、税法の規定に従って計算されます。

- 会社の最寄りの公共交通機関から自宅までの距離が2km未満の場合は、非課税限度額はありません。

- 2km以上の場合は、1kmあたりの計算基準が適用され、距離に応じた非課税限度額が設定されます。

- 計算基準は、例えば1kmあたり20円などとされています。

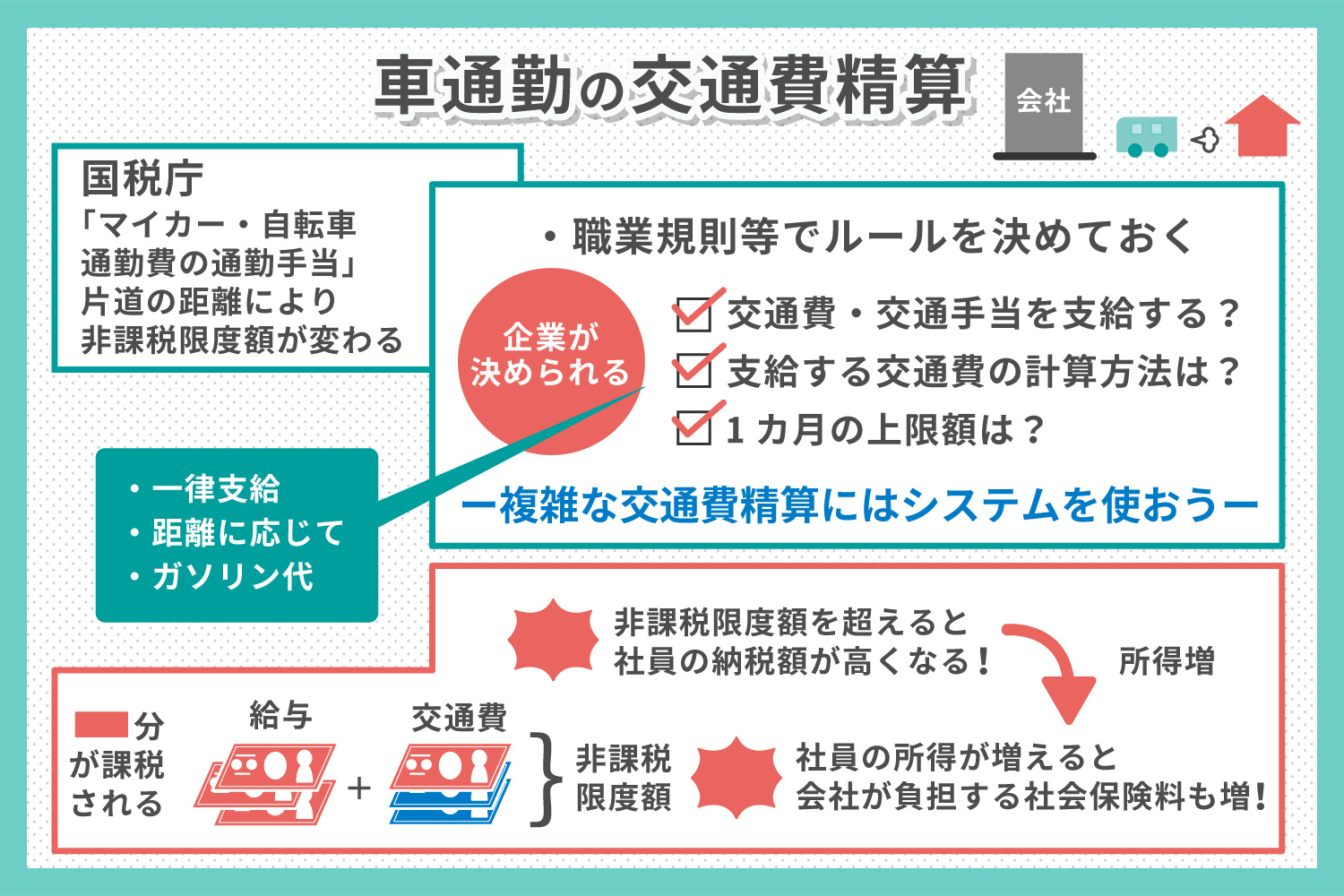

車の通勤手当を受けるための条件

車の通勤手当を受けるためには、いくつかの条件を満たす必要があります。まず、会社の最寄りの公共交通機関から自宅までの距離が一定距離以上であることが必要です。また、公共交通機関を利用することが著しく困難な場合や、通勤路が合理的であることも条件の一つです。これらの条件は、会社の規定や税法の規定に基づいて設定されています。

- 会社の最寄りの公共交通機関から自宅までの距離が5km以上であることが一般的な基準となっています。

- 公共交通機関を利用することが著しく困難な場合とは、例えば、公共交通機関が運行していない時間帯や、運行間隔が長すぎる場合などが含まれます。

- 通勤路が合理的であるとは、最短距離や最短時間のルートなど、最も効率の良いルートを利用していることを意味します。

車の通勤手当の申請手続き

車の通勤手当を受けるためには、会社に申請手続きが必要です。通常、人事部門や総務部門に申請書を提出する必要があります。申請書には、自宅から会社までの距離や、通勤にかかる時間、公共交通機関を利用することが困難な理由などを記載します。会社が申請内容を確認し、通勤手当の支給が決定されます。

- 申請書には、自宅から会社までの距離や、通勤にかかる時間を正確に記載します。

- 公共交通機関を利用することが困難な理由については、詳細に説明することが重要です。

- 申請が承認された場合、会社が通勤手当を支給するスケジュールや支給方法を通知します。

非課税交通費と課税交通費の違いは?

非課税交通費と課税交通費には明確な違いがあります。非課税交通費は、交通費の全額が給与から控除され、所得税や住民税の対象にならない一方で、課税交通費は交通費の一部または全額が給与として計上され、所得税や住民税の対象となります。両者の違いは主に会社の規定や法的な基準に基づいて決まります。

非課税交通費の対象となるケース

非課税交通費の対象となるケースには以下のようなものがあります:

- 通勤経路の変更:通常の通勤経路が一時的に変更された場合(例:工事による迂回)。

- 会社指定の交通機関の利用:会社が指定した交通機関を常態的に利用する場合。

- 一時的な出張:一時的な出張のために、通常の通勤経路から外れて移動する場合。

課税交通費の対象となるケース

課税交通費の対象となるケースには以下のようなものがあります:

- 業務のための個人的な交通手段の利用:業務のために個人の自転車や車を使用した場合。

- 通勤のための豪華な交通手段の利用:一等席や特別車両を利用した場合。

- 通常の通勤ルート以外の利用:会社の指定しない交通機関を使用した場合。

非課税交通費と課税交通費の判定基準

非課税交通費と課税交通費の判定基準は以下の点に基づきます:

- 通勤経路の合理性:通勤経路が合理的であるかどうか。

- 交通手段の必要性:業務遂行のために必要不可欠な交通手段であるかどうか。

- 会社の規定に基づく:会社の規定や就業規則に基づいて判定される。

車の通勤手当の計算方法は?

車の通勤手当の計算方法は主に以下の手順で行います。

まず、一般的な計算方法は、通勤距離と使用する車の種類、さらに車両の排気量に基づいて算出します。具体的には、会社が定める通勤手当の単価(kmあたりの金額)を用いて、通勤距離を乗じることで算出されます。例えば、会社が1kmにつき20円の単価を設定している場合、5kmの距離を通勤する場合、20円 × 5km = 100円の通勤手当が支給されます。

通勤距離の計測方法

通勤距離の計測方法は、主に以下のような手順で行います。

- 自宅から会社までの直線距離ではなく、実際の路線距離を計測します。

- Googleマップやカーナビなど、信頼できる地図アプリを活用して正確な距離を確認します。

- 会社がある特定の玄関までではなく、最も近い駐車場までの距離を計測することが一般的です。

車両の排気量に基づく算出方法

車両の排気量に基づいて通勤手当が調整される場合もあります。具体的には、排気量が大きい車ほどコストが高くなるため、排気量に応じた単価が設定されることがあります。

- 排気量が1,000cc未満の車:1kmあたり18円。

- 排気量が1,000cc以上2,000cc未満の車:1kmあたり20円。

- 排気量が2,000cc以上の車:1kmあたり22円。

通勤手当の上限と申請方法

通勤手当には上限が設定されていることが多く、申請方法も明確にする必要があります。

- 多くの会社で、月額5万円が上限として設定されています。

- 通勤手当を申請する際には、必ず申請書に通勤距離と車両の詳細を記入し、必要に応じて領収書を提出します。

- 申請は通常、毎月の初めに提出することが求められます。

よくある質問

通勤手当の税制上の特徴は?

通勤手当は、労働者が職場までの交通費として使用するために支給される手当です。この手当の課税と非課税の違いは、その金額と用途に大きく依存します。一般的に、通勤費の支給限度額までは非課税となりますが、これを超える部分は課税対象となります。具体的には、職場へ1日あたりの通勤費用が2,000円以下の場合、1か月あたり10万円までが非課税となります。2,000円を超える場合、1か月あたり20万円までが非課税となります。これを超える部分は課税対象となります。

車通勤の手当はどのように計算されますか?

車通勤の手当は、一般的に実費精算や定額支給の形で提供されます。実費精算の場合は、ガソリン代、駐車場代、高速料金などの実際の経費を会社に申告し、その実際の費用が支給されます。定額支給の場合は、会社が設定した固定金額が支給されます。この金額は、通常、実際の通勤距離や交通手段に基づいて設定されます。いずれの場合も、これらの支給額が税法上の非課税限度額を超えた部分は課税対象となります。

非課税の通勤手当の上限額は?

非課税の通勤手当の上限額は、一般的に1か月あたり10万円まで(1日あたりの通勤費用が2,000円以下の場合)または20万円まで(1日あたりの通勤費用が2,000円を超える場合)となっています。この上限額は、所得税法に基づいて設定されており、通勤手当の支給額がこの上限を超えた場合、超出部分は課税対象となります。したがって、会社は従業員の通勤距離や交通手段を考慮し、適切な支給額を設定することが重要です。

車通勤の手当の課税例を教えてください

車通勤の手当が課税される例を具体的に説明します。例えば、従業員の職場までの距離が50kmで、1か月あたりのガソリン代、駐車場代、高速料金などの実際の費用が25,000円の場合、この金額が非課税となります。しかし、会社が定額支給として30,000円を支給した場合、その差額5,000円(30,000円 - 25,000円)が課税対象となります。また、従業員の1か月あたりの通勤費用が22,000円である場合でも、会社が28,000円を支給した場合、その差額6,000円(28,000円 - 22,000円)が課税対象となります。これらの課税額は、従業員の給与から源泉徴収されます。