ダブルワークで社会保険、入りたくない?🤔 知っておきたい制度の仕組み

ダブルワークが一般的になった現代、同じく増えてきたのが複数の雇用主から社会保険の加入を強く求められるケースです。しかし、二重の加入は必ずしも効率的とは言えず、場合によっては負担増となることもあります。中途半端な知識では失策を招く可能性が高いため、本記事では、ダブルワーク時の社会保険加入に関する制度の詳細を解説します。必須の知識を把握することで、より賢く選択できるようになるでしょう。

ダブルワークと社会保険の関係:知っておくべき重要なポイント

ダブルワークを行っている方々にとって、社会保険への加入は重大な問題の一つです。では、ダブルワークをしながら社会保険に加入しない選択肢は本当に良いのでしょうか?この記事では、ダブルワークと社会保険の仕組みについて詳しく説明し、知るべき重要なポイントを紹介します。

ダブルワークと社会保険の基本

ダブルワークを行う場合、主な就労先と副業先の両方で社会保険の加入が求められることがあります。社会保険には、健康保険、厚生年金保険、雇用保険、労災保険が含まれます。これらの保険は、労働者の健康や生活の安定を保障するために存在しています。

ダブルワークでの社会保険加入のメリット

社会保険に加入すると、以下几个のようなメリットがあります:

- 医療費の自己負担が軽減: 健康保険に加入している場合、医療費の一部が補助されます。

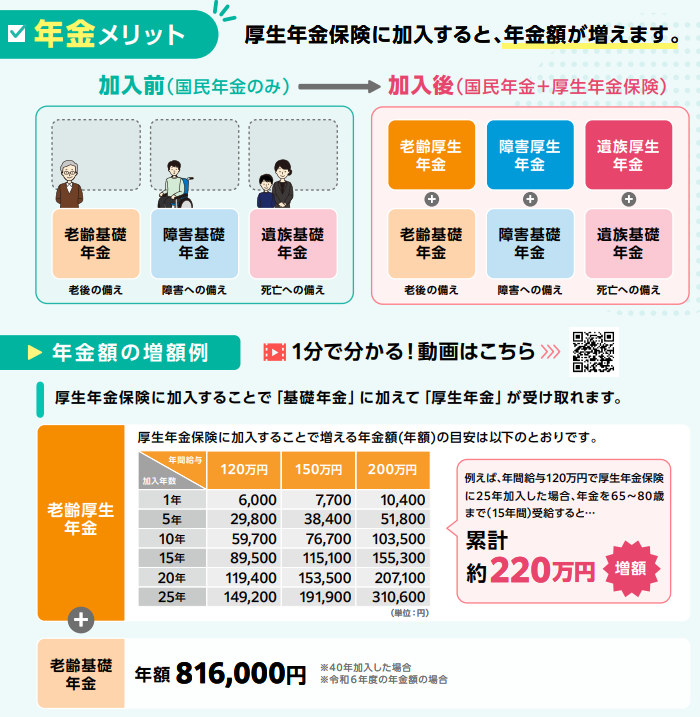

- 年金の受給額が増加: 厚生年金保険に加入することで、将来の年金受給額が増加します。

- 失業時の支援: 雇用保険に加入している場合、失業時に給付金を受け取ることができます。

- 労働災害時の補償: 労災保険には、労働災害や通勤災害時の医療費や補償が含まれています。

ダブルワークでの社会保険加入のデメリット

一方で、社会保険に加入すると、以下几个のようなデメリットも考慮する必要があります:

- 保険料の負担: 社会保険に加入すると、保険料を支払う必要があります。これは給与から天引きされることが一般的です。

- 手続きの複雑さ: 二つ以上の会社で働く場合、社会保険の手続きが複雑になることがあります。

- 税率の影響: 社会保険料は税金の計算に影響を与えることがあります。

社会保険に加入しない場合のリスク

社会保険に加入しない場合、以下几个のようなリスクが考えられます:

- 医療費の自己負担: 社会保険に加入していない場合、医療費の全額を自己負担する必要があります。

- 年金の受給額の減少: 厚生年金保険に加入していない場合、将来の年金受給額が減少します。

- 失業時の支援の欠如: 雇用保険に加入していない場合、失業時に給付金を受け取ることができません。

- 労働災害時の補償の欠如: 労災保険に加入していない場合、労働災害や通勤災害時の医療費や補償を受けることができません。

ダブルワークでの社会保険加入の適用条件

ダブルワークを行う場合、社会保険への加入は以下の条件に基づいて判断されます:

- 会社の規模: 501人以上の従業員を雇用する会社では、従業員は社会保険に強制的に加入する必要があります。

- 勤務時間: 週20時間以上の勤務を要する場合、社会保険への加入が求められます。

- 副業の収入: 副業の収入が一定額を超える場合、社会保険への加入が求められることがあります。

- 雇用形態: 正社員の場合、社会保険への加入が求められますが、パートタイムや契約社員の場合には、勤務時間や収入によって判断されます。

| 条件 | 詳細 |

|---|---|

| 会社の規模 | 501人以上の従業員を雇用する会社では、従業員は社会保険に強制的に加入する必要があります。 |

| 勤務時間 | 週20時間以上の勤務を要する場合、社会保険への加入が求められます。 |

| 副業の収入 | 副業の収入が一定額を超える場合、社会保険への加入が求められることがあります。 |

| 雇用形態 | 正社員の場合、社会保険への加入が求められますが、パートタイムや契約社員の場合には、勤務時間や収入によって判断されます。 |

Wワークで社会保険に入らない方法はありますか?

ワークで社会保険に入らない方法は、基本的にはありません。日本では、雇用主と従業員の関係にあたる場合、社会保険への加入が法律で義務付けられています。ただし、特定の条件を満たす場合や特定の職種の場合は例外が適用されることがあります。

1. パートタイム労働者の社会保険加入条件

パートタイム労働者の場合、一定の条件を満たさなければ社会保険への加入が任意となります。具体的には以下の条件が該当します:

- 週労働時間が20時間未満

- 1か月の労働日数が10日未満

- 雇用契約の期間が1年未満

これらの条件を満たす場合、雇用主は社会保険への加入を任意とすることが可能です。

2. フリーランスや個人事業主の社会保険

フリーランスや個人事業主の場合は、雇用契約が存在しないため、一般的には社会保険への加入義務はありません。ただし、任意で国民健康保険や国民年金に加入することができます。また、事業規模が一定以上に達した場合は企業主としての責任が生じ、従業員を雇用する場合に社会保険への加入必須となります。

3. 特定の職種の例外

特定の職種では、社会保険への加入が例外的に免除されることがあります。例えば、学生が週20時間以下の勤務を行う場合や、65歳以上の高齢者が勤務する場合などです。これらのケースでは、雇用主は社会保険への加入義務が免除されることがあります。

- 学生の週20時間未満の労働

- 65歳以上の高齢者の労働

- 非常勤講師などの特定職種

これらの職種にあたる場合、社会保険への加入免除の可能性があります。

社会保険に入りたくない場合、ダブルワークはできますか?

社会保険に入らずにダブルワークを行うことは可能です。ただし、いくつかの重要なポイントに注意する必要があります。まず、2つの職場の収入の合計が一定額を超える場合(2022年時点では年収130万円以上)、社会保険に加入する義務が生じます。また、2つの職場の収入がそれぞれ一定額未満であっても、自由業やフリーランスの場合には社会保険の加入が必須ではないという事情があります。したがって、社会保険に入らずにダブルワークを続けるためには、収入の管理と法律の遵守が不可欠となります。

社会保険加入が不要な条件

社会保険に加入する必要がない場合の具体的な条件を確認します。

- 収入が一定額未満の場合: 2つの職場の収入合計が年130万円以下であれば、社会保険に加入する義務はありません。

- 非常勤またはパートタイマー: 週20時間未満の勤務かつ、年収106万円未満の場合は、社会保険の加入が免除されることがあります。

- 自由業者やフリーランス: 雇用関係がない自由業者やフリーランスの場合、社会保険に加入する義務はありません。

ダブルワークのメリットとデメリット

ダブルワークを行う際のメリットとデメリットについて詳しく説明します。

- メリット: 収入の増加、スキルの向上、新しい Networking の機会などがあります。

- デメリット: 時間やエネルギーの分散、労働時間の増加、税金や社会保険の複雑さなどがあります。

- 注意点: 2つの職場の間で労働時間や勤務条件を適切に管理し、過労を避ける必要があります。

ダブルワークと税金の関係

ダブルワークを行う場合の税金の取り扱いについて詳しく説明します。

- 所得税: 2つの職場から得た収入は、所得税の対象となります。確定申告が必要な場合があります。

- 住民税: 所得税と同様に、住民税も2つの職場の収入に課税されます。

- 控除や経費: 仕事に必要な経費や控除を適切に把握し、税金を効率的に節約することができます。

2024年10月からダブルワークの社会保険はどうなる?

2024年10月から、ダブルワークの社会保険制度が大きく変更されます。主な変更点は、副業従業員の社会保険加入要件の見直しと、企業の情報提供義務の強化です。具体的には、副業従業員が本業の会社と副業の会社の両方から一定額以上(月10万円以上)の給与を受け取った場合、本業の会社が社会保険に加入させることが義務付けられます。また、副業の会社には、副業従業員の情報(給与明細など)を本業の会社に提供する義務が新設されます。

2024年10月のダブルワーク社会保険制度の主な変更点

2024年10月のダブルワーク社会保険制度の主な変更点は、以下の通りです。

- 社会保険加入要件の見直し: 副業従業員が本業と副業の両方から月10万円以上の給与を受け取った場合、本業の会社が社会保険に加入させることが義務付けられます。

- 情報提供義務の新設: 副業の会社は、副業従業員の給与明細などの情報を本業の会社に提供する義務が新設されます。

- 罰則の強化: 社会保険加入要件や情報提供義務に違反した場合、罰金やその他の制裁措置が适用される可能性があります。

ダブルワーク従業員への影響

ダブルワーク従業員への影響は、以下の通りです。

- 社会保険の負担増加: 本業と副業の両方から一定額以上の給与を受け取る副業従業員は、社会保険料の負担が増加します。これは、健康保険や年金保険料の支払額が増えることを意味します。

- 税金の負担増加: 社会保険料の増加に加えて、所得税や住民税の負担も増加する可能性があります。これは、社会保険料が給与から天引きされるため、税金の計算基数が増えるからです。

- 福利厚生の改善: 社会保険に加入することで、副業従業員の福利厚生が改善される可能性があります。例えば、医療費の自己負担割合が低下したり、年金受給額が増加したりする可能性があります。

企業への影響

企業への影響は、以下の通りです。

- 社会保険のコスト増加: 本業の会社は、副業従業員の社会保険料を負担する必要があります。これは、会社の社会保険のコストが増加することを意味します。

- 情報管理の強化: 副業の会社は、副業従業員の情報を正確に本業の会社に提供する必要があります。これには、従業員のプライバシー保護や情報の正確性確保のための体制強化が必要です。

- 人事管理の複雑化: 本業の会社は、副業従業員の社会保険加入状況を管理する必要があります。これには、人事管理システムの改修や従業員とのコミュニケーション強化が求められます。

月収が88000円を超えたらダブルワークはできますか?

月収が88000円を超えても、ダブルワークを行うことは可能です。ただし、以下のような点に注意する必要があります。

1. 会社の規則の確認

ダブルワークを行う前に、勤務先の規則を確認する必要があります。多くの会社では、従業員の副業を禁止したり、事前の承認が必要だという規定があります。そのため、ダブルワークを始める前に、人事部門や上司に相談し、規則に違反しないようにすることが重要です。

- 会社の従業員ハンドブックや規則を詳細に確認する。

- 人事部門や上司に事前申請を行う。

- 規則に違反しない範囲で副業を行う。

2. 税金や社会保険の影響

月収が88000円を超えても、税金や社会保険の面でも注意が必要です。副業収入がある場合、確定申告が必要になる場合があります。また、社会保険料の負担が増加する可能性もあります。そのため、税理士や専門家に相談することをお勧めします。

- 確定申告が必要かどうかを確認する。

- 社会保険料の負担が増える可能性があることを意識する。

- 税理士や専門家に相談することで、適切な対応を行う。

3. 健康やプライベートのバランス

ダブルワークを行う際は、健康やプライベートのバランスを維持することも重要です。過労やストレスがたまらないように、適切な休息を取ることや、趣味やリラクゼーションの時間を作ることが大切です。

- 過労を避けるため、適切な休息を取る。

- プライベートの時間を大切にし、リラクゼーションの時間を設ける。

- ストレス管理を行って、健康的な生活を送る。

よくある質問

ダブルワークをしながら社会保険に入らない選択は可能ですか?

はい、技術的にはダブルワークをしている場合でも、特定の条件を満たせば社会保険に入らなくても良い選択は可能です。例えば、本業で既に加入している社会保険の仕組みを活用できる場合があります。ただし、副業の収入が一定額を超えると、加入の義務が発生することがあります。詳細は、厚生労働省のガイドラインや、雇用主との契約内容を確認することが必要です。

社会保険に加入しない場合、どのような影響がありますか?

社会保険に加入しない場合、主な影響として医療費の自己負担割合が高くなることや、年金受給額が減少する可能性があります。また、万が一の病気や怪我の際に、高額な医療費を自己負担しなければならないリスクも高まります。これらの点を十分に考慮し、自分の経済状況や将来的な計画に基づいて判断することが重要です。

ダブルワークで社会保険に入らない方法は何かありますか?

ダブルワークで社会保険に入らない方法としては、主なものとして任意継続被保険者制度を利用することが挙げられます。これは、本業で社会保険に加入している場合、副業先で社会保険に加入せず、本業での保険を継続することができる制度です。ただし、一定の要件を満たす必要があり、詳細は厚生労働省のウェブサイトや最寄りの社保事務所で確認することが推奨されます。

ダブルワークでの社会保険加入のメリットとデメリットは何か?

ダブルワークでの社会保険加入のメリットには、医療費の自己負担を軽減できること、安定した年金受給が見込めることが挙げられます。一方、デメリットとしては、保険料の負担が増えることや、手続きが複雑になることがあります。また、加入義務がある場合、無加入のまま副業を行うと法的リスクも伴います。これらの点を踏まえ、自分に最適な選択をすることをお勧めします。