なぜ課税される?通勤手当が課税対象となる理由を解説

通勤手当が課税対象となる理由は、多くの人々にとって意外な事実かもしれません。一般的に、通勤手当は従業員の日々の通勤経費を補助するためのものですが、国税庁はこれを給与の一部として扱います。この認識が不足していると、税務上の問題につながる可能性があります。本記事では、通勤手当がなぜ課税されるのか、その理由を詳しく解説します。また、特定の条件や場合によっては非課税となるケースも紹介し、納税者が適切に対応できるように支援します。

なぜ通勤手当が課税対象となるのか: 課税の理由と具体的な基準

通勤手当は、従業員が自宅から職場まで往復するための交通費を補助するためのものですが、この手当がなぜ課税対象となるのか、その理由や具体的な基準を解説します。

1. 通勤手当の基本的な概念

通勤手当は、従業員が職場までの交通費を補助するための支給金です。この手当は、電車やバス、タクシーなどの公共交通機関の利用や、自転車や車の使用にかかる費用をカバーすることを目的としています。一般的に、通勤手当は会社の就業規則や労働契約に基づいて支給されます。

2. 通勤手当が課税される理由

通勤手当が課税対象となる理由は、以下のような点にあります: - 給与の一部としての性質:通勤手当は、労働の対価として支給される給与の一部とみなされます。そのため、所得税法上、給与所得として課税対象となります。 - 記録の明確性:通勤手当が具体的な交通費の実際の支払いとは異なる場合、その額が給与の一部として給与明細に記載される必要があります。これは、従業員の収入の総額を正確に把握するためです。

3. 課税対象となる具体的な基準

通勤手当が課税対象となる具体的な基準は以下の通りです: - 月額上限:所得税法では、通勤手当の非課税限度額が設定されています。2023年現在、その上限額は10万円(特定業種の場合は13万円)となっています。この額を超える部分は課税対象となります。 - 実際の交通費:会社が支給する通勤手当が実際の交通費と整合性がある場合、その額が非課税となります。ただし、実際の交通費を超える部分は課税対象となります。

4. 通勤手当の非課税の適用条件

通勤手当が非課税となるためには、以下の条件を満たす必要があります: - 自宅から職場までの距離:自宅から職場までの距離が特定の基準(通常は10km以上)を超える場合、通勤手当が非課税となることがあります。 - 交通手段の選択:公共交通機関や自転車、徒歩などの利用が一般的な通勤手段である場合、その費用が非課税となる可能性があります。

5. 通勤手当の税金計算方法

通勤手当の税金計算方法は以下の通りです: 1. 非課税限度額の適用:通勤手当の月額が10万円(特定業種は13万円)以下の場合は、全額が非課税となります。 2. 超過額の課税:通勤手当の月額が10万円(特定業種は13万円)を超える場合、超えた部分が課税対象となります。 3. 源泉徴収:会社が通勤手当の課税対象部分を源泉徴収し、従業員の給与から直接天引きされます。

| 項目 | 詳細 |

|---|---|

| 非課税限度額 | 2023年:10万円(特定業種は13万円) |

| 超過額の課税 | 非課税限度額を超えた部分が課税対象 |

| 源泉徴収 | 会社が課税対象部分を源泉徴収 |

| 記録の必要性 | 具体的な交通費の記録が必要 |

| 実際の交通費 | 実際の交通費を超える部分が課税対象 |

通勤費が課税されるものと非課税とされるものとの違いは?

通勤費が課税されるものと非課税とされるものとの違いは、その基準と適用範囲にあります。非課税の通勤費は、会社が従業員の通勤に必要な経費として支給するもので、一定の条件を満たす場合に非課税とされます。これらには、自宅から職場までの通勤費や、定期券の購入費用などが含まれます。一方、課税される通勤費は、会社が支給した通勤費が一定の上限額を超えた場合や、非定型的な移動に対して支給された場合など、特定の条件に該当する場合に課税されます。

通勤費の非課税の条件

通勤費が非課税とされるためには、以下の条件を満たす必要があります。

- 自宅から職場への定期的な通勤:自宅から職場までの移動が定期的であることが条件です。例えば、週に数回の出勤や、日によって異なる職場への移動は非課税の対象となります。

- 上限額の範囲内であること:非課税の通勤費には上限額が設定されており、この範囲内での支給が非課税となります。例えば、2023年度の上限額は、1日あたり2,000円、1か月あたり10万円です。

- 職務遂行のための必要経費であること:通勤費が非課税とされるためには、その経費が職務遂行のための必要経費であることが求められます。例えば、業務上の理由で一時的に宿泊した場合の宿泊費は非課税となる場合があります。

通勤費が課税される場合の例

通勤費が課税される場合の主な例を以下に示します。

- 上限額を超えた支給:非課税の上限額を超えた部分の通勤費は課税されます。例えば、1か月あたり10万1,000円の通勤費が支給された場合、1,000円が課税対象となります。

- 非定型的な移動:会議や出張などの理由で、自宅から職場以外の場所への移動費用は課税対象となる場合があります。例えば、会議のために別都市に移動した場合の移動費は課税される可能性があります。

- 自宅と職場間の特別な手段による移動:タクシー代や、特別なルートを利用した移動費用は、通常の手段を超える部分が課税される可能性があります。

通勤費の税務上の手続き

通勤費の非課税や課税に関する税務上の手続きについて説明します。

- 源泉徴収票への記載:非課税の通勤費は源泉徴収票に記載されず、給与所得から控除されます。一方、課税の通勤費は源泉徴収票に記載され、給与所得に含まれることになります。

- 年末調整の際の注意点:年末調整の際には、非課税の通勤費と課税の通勤費を正確に区分する必要があります。正確な区分が行われることで、適切な税額の計算が可能となります。

- 領収書の保管:非課税の通勤費を申請する場合、通勤に使用した交通機関の領収書や、定期券の購入証明書などの書類を保管しておくことが重要です。

通勤手当はなぜ課税対象になるのですか?

通勤手当は一般的に給与の一部として扱われ、税法上は課税対象となります。これは通勤手当が従業員の収入の一部であり、その支給が雇用契約に基づいているためです。税法では、雇用主から従業員に支払われる金銭的な補償はすべて給与所得として扱われ、その中には通勤手当も含まれます。したがって、通勤手当は所得税及び住民税の対象となります。

通勤手当の課税理由

通勤手当が課税対象となる理由は、以下の通りです:

- 給与の一部:通勤手当は給与の一部として扱われ、雇用契約に基づいて支給されるため、税法上は給与所得として課税されます。

- 所得税法の規定:所得税法では、雇用主から従業員に支払われる金銭的な補償はすべて給与所得として扱われ、その中には通勤手当も含まれることになります。

- 公平性の観点:すべての給与所得者に対して公平な税負担を確保するため、通勤手当も課税対象とするという考えがあります。

通勤手当の非課税枠とその制限

通勤手当には非課税枠が設けられており、その制限は以下の通りです:

- 非課税枠の金額:2023年度からは、最寄りの駅出入口から事業所までの距離に応じて、月額10万円までが非課税となります。

- 条件の詳細:非課税枠の適用条件には、最寄りの駅出入口から事業所までの距離や、通勤経路の実際の距離が含まれます。

- 超過分の課税:非課税枠を超える金額は、すべて課税対象となります。そのため、超過部分については所得税及び住民税が課せられます。

通勤手当の申告方法と注意点

通勤手当の申告方法と注意点は以下の通りです:

- 給与所得の明細への記載:通勤手当は給与明細書に記載され、非課税枠を超える部分が課税対象となります。

- 年末調整の対象:通勤手当は年末調整の対象となり、その際に非課税枠を超える部分について税金が計算されます。

- 確定申告の必要性:年末調整が正しく行われていない場合や、複数の雇用先からの収入がある場合には、確定申告が必要になることがあります。

通勤手当は課税仕入れですか?

通勤手当は、通常、課税仕入れには該当しません。通勤手当は、従業員が自宅から職場までの移動費を補填するための給付金であり、消費税の免税対象となっています。ただし、通勤手当が会社が提供する福利厚生の一環として現物給与(例えば、交通カードやバスチケット)として提供される場合は、消費税が課される可能性があります。この点は、具体的な状況や提供方法によって異なるため、注意が必要です。

通勤手当の課税に関する基本知識

通勤手当は、一般的に給与の一部として支払われるため、所得税や社会保険料の対象となります。しかしながら、消費税の観点から見ると、通勤手当は基本的には課税仕入れには該当しません。以下の理由により、この結論が導かれます:

- 通勤手当は、従業員の私的費用であり、事業の直接的な費用ではないため、消費税の課税売上原価には該当しない。

- 通勤手当が現金給与として支払われる場合、会社は消費税の課税仕入れとして処理せず、従業員の給与として扱う。

- ただし、会社が交通カードやバスチケットなど、現物給与として提供する場合、その部分については消費税が課される可能性がある。

現物給与としての通勤手当の消費税処理

通勤手当が現物給与として提供される場合、その処理には注意が必要です。具体的には、会社が交通カードやバスチケットを従業員に提供する場合、以下の点を考慮する必要があります:

- 提供される交通カードやバスチケットが事業用資産に該当しない限り、消費税の課税対象となる。

- 事業用資産に該当するかどうかは、その資産が事業の直接的な費用として使用されるかどうかで判断される。

- 従業員が自宅から職場までの移動に使用する交通カードやバスチケットは、通常、事業用資産には該当しない。

通勤手当と会社の税務上の留意点

通勤手当の取扱いには、会社が税務上注意すべき点がいくつかあります。特に、以下のような点を確認し、適切に処理することが重要です:

- 通勤手当が現金給与として提供される場合は、消費税の課税仕入れには該当せず、従業員の給与として扱う。

- 現物給与として提供される場合は、その部分が消費税の課税対象になる可能性があるため、適切に区分して処理する。

- 会社が課税売上を有する場合、通勤手当の処理が税務調査の対象になる可能性があるため、記録をしっかりと管理する。

通勤手当が課税されるようになったのはいつからですか?

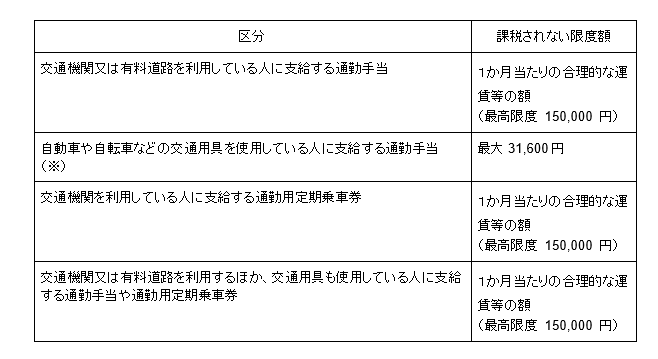

通勤手当が課税されるようになったのは1999年10月からです。それまで、通勤手当は非課税でしたが、税制改正により、1999年10月以降は一定の限度額を超えた部分が課税されることになりました。具体的には、月額150,000円を上限に免税とされ、その超出部分が課税の対象となりました。

通勤手当の課税の歴史

通勤手当の課税は1999年10月に導入されましたが、この変更は長年にわたる税制改正の一環として行われました。以前は、通勤手当は完全に非課税でしたが、税収の増加と公平性の観点から、一定の限度額を超えた部分が課税されることになりました。この改正により、企業の給与構造や従業員の税負担に大きな影響が及ぼされました。

- 1999年10月以前: 通勤手当は完全に非課税。

- 1999年10月以降: 月額150,000円を上限に免税。

- 超出部分の課税: 150,000円を超える部分が課税。

通勤手当の課税限度額

通勤手当の課税限度額は月額150,000円と定められています。これは、多くの従業員にとって十分な額であり、一般的な通勤費をカバーしています。しかし、一部の高額所得者や遠方で通勤する従業員の場合は、この限度額を超えることがあり、その超出部分が課税対象となります。具体的には、会社が支給する通勤手当の総額から150,000円を差し引いた額が課税されます。

- 月額150,000円: これは通勤手当の免税限度額。

- 超出部分: 150,000円を超える部分が課税対象。

- 計算方法: 支給額 - 150,000円 = 課税額。

通勤手当の課税に対する対策

通勤手当が課税されるようになったことで、企業や従業員はさまざまな対策を讲じています。企業側では、通勤手当の支給額を150,000円以内に抑えることが一般的です。また、従業員側では、公共交通機関を利用することで通勤費を節約したり、自転車や徒歩での通勤を検討したりするなど、税負担を軽減するための方法を探しています。これらの対策は、通勤手当の課税が実施されてからの新しい実践方法として広く認められています。

- 企業による対策: 通勤手当の支給額を150,000円以内に。

- 従業員による対策: 公共交通機関の利用や自転車での通勤。

- 税負担の軽減: 通勤費の節約と合理的な通勤手段の選択。

よくある質問

通勤手当が課税対象となる法的根拠は?

通勤手当が課税対象となる法的根拠は、所得税法第22条に規定されています。この法律によると、常態的にその者を使用する事業場とその者自身の居住地との間の通勤に要する費用の補てんとして支弁される通勤手当は、給与所得の一部として課税の対象となります。この規定は、税制上、通勤手当を勤労者に対する報酬の一部として捉えていることを示しています。

通勤手当が課税される理由は?

通勤手当が課税される理由は、勤労者に対する報酬の一部として認識されているからです。通勤手当は、労働者が職場まで移動するための費用を補填するためのものですが、この費用は労働者に対して提供される給与の代替手段として機能しています。したがって、所得税法では、通勤手当も他の給与と同様に課税の対象とされています。

どの程度の通勤手当が課税される?

通勤手当の課税対象となる金額は、通勤距離や交通手段によって決定されます。例えば、一般的には、1か月の通勤手当が一定の金額(2023年度は10万円)を超える部分について課税されます。ただし、具体的な金額や基準は年度によって変動する場合があるため、最新の税法改正や通知を確認することが重要です。

通勤手当の課税を回避する方法は?

通勤手当の課税を回避する方法として、通勤費実費精算制度を利用することができます。この制度では、実際にかかった通勤費を会社に申請し、その実費が支給されるため、課税対象とはなりません。ただし、この制度を導入するには、会社が適切なルールを設けて管理する必要があります。また、通勤距離や交通手段によっては、実費が一定額以内の場合には課税されないケースもあります。