パートで社会保険加入したくない?🤔 加入条件とメリット・デメリットを解説

パートタイマーやアルバイトとして働く方の中には、社会保険に加入することをためらう人もいるかもしれません。加入を迷う理由として、手取りが減ることや手続きが面倒なことなどが挙げられます。しかし、社会保険には安定した医療費の補助や年金の受給といった大きなメリットがあります。この記事では、パートタイマーやアルバイトの社会保険加入について、具体的な条件やメリット・デメリットを詳しく解説します。

パートでの社会保険加入とその影響を検討する🤔

パートで働く場合、社会保険に加入するかどうかは重要な選択肢の一つです。社会保険に加入することで得られるメリットとデメリットを理解し、自分らしい働き方を見つけることが大切です。以下では、パート社員が社会保険に加入するための条件や具体的なメリット・デメリットについて詳しく説明します。

パートでの社会保険加入の条件とは?

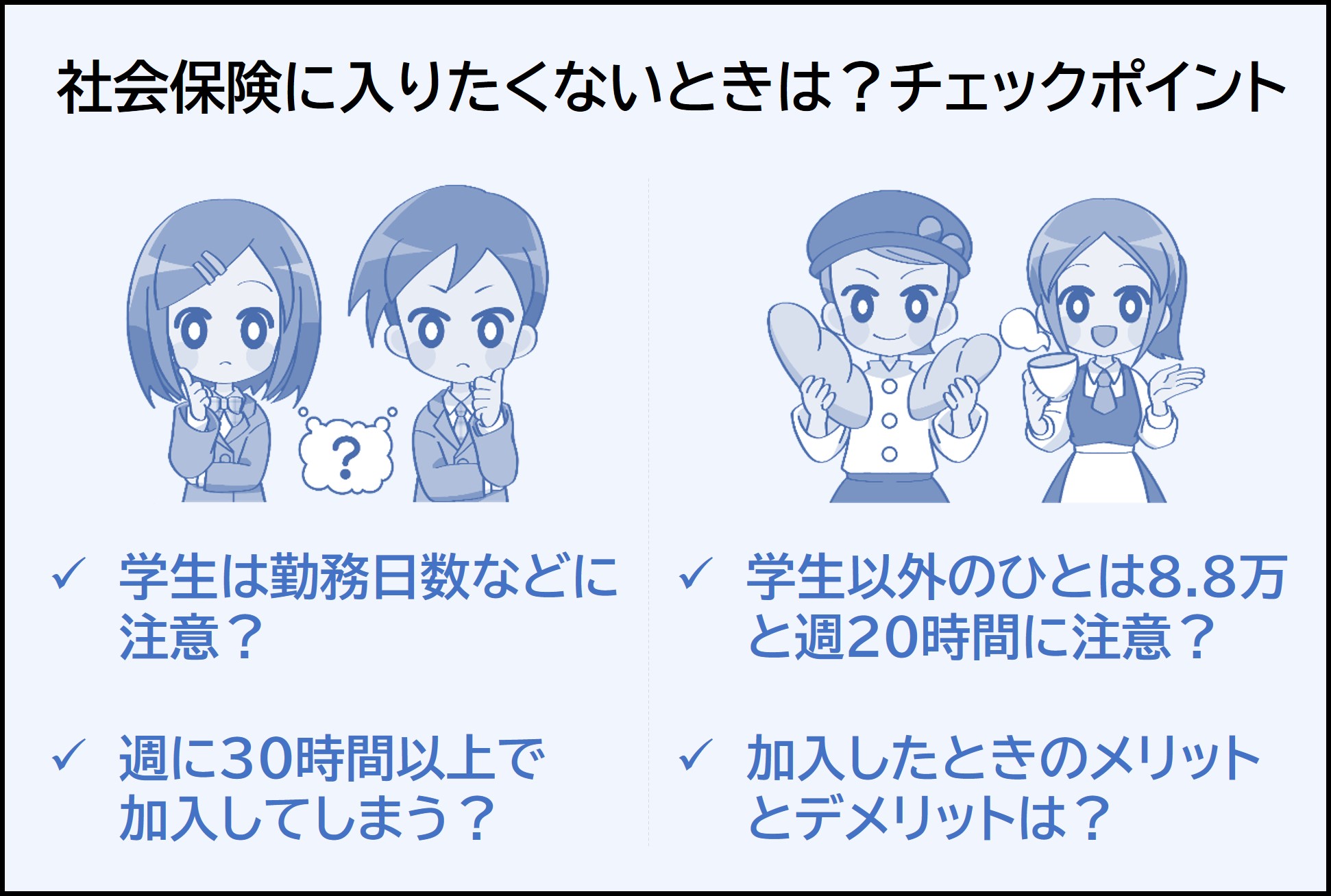

パートタイムの労働者が社会保険に加入するためには、以下のような条件を満たす必要があります: 1. 週20時間以上の労働時間が確保できること。 2. 継続勤務期間が1年以上見込まれること。 3. 雇用形態がパートタイムであることが確認できること。 4. 同一事業所での勤務が継続的に見込まれること。 これらの条件を満たす場合、雇用主は社会保険への加入を促すことが義務付けられています。ただし、本人が加入を希望しない場合や特定の条件下で加入が免除される場合もあるため、詳細は雇用主に確認しましょう。

社会保険加入のメリット

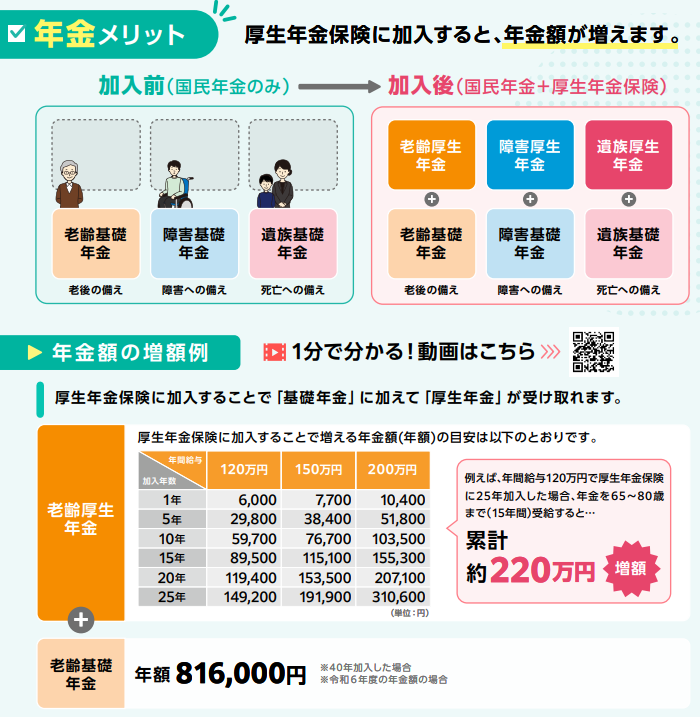

社会保険に加入することで、以下のようなメリットが得られます: 1. 健康保険:医療費の自己負担が低減し、高額療養費制度を利用できます。 2. 厚生年金:将来的な年金受給額が増加し、生活の安定が図れます。 3. 雇用保険:失業時の給付や職業訓練などが受けられます。 4. 労災保険:職場での怪我や病気の治療費や生活費が補償されます。 これらの保障は、長期的な生活の安定や緊急時における経済的なサポートとなるため、加入することで安心感を得られます。

社会保険加入のデメリット

一方で、社会保険に加入することには以下のデメリットも存在します: 1. 保険料の負担:収入から保険料が天引きされ、手取りが減少します。 2. 手続きの煩雑さ:加入や脱退の手続きが必要となり、時間と労力がかかることがあります。 3. 複数の雇用主の場合の対応:複数の会社で働く場合、保険料の負担が重くなることがあります。 これらの点を考慮し、自身の経済状況や生活スタイルに合わせて判断することが重要です。

社会保険の保険料はどのくらい?

社会保険の保険料は、以下のような計算方法で決定されます: - 健康保険料:給与の約7.4%(2022年度時点)が企業と半分ずつ負担されます。 - 厚生年金保険料:給与の約18.3%(2022年度時点)が企業と半分ずつ負担されます。 具体的な保険料は、以下のような表で示されます:

| 給与額(月額) | 健康保険料(従業員負担) | 厚生年金保険料(従業員負担) | 合計負担額 |

|---|---|---|---|

| 10万円 | 3,700円 | 9,150円 | 12,850円 |

| 15万円 | 5,550円 | 13,725円 | 19,275円 |

| 20万円 | 7,400円 | 18,300円 | 25,700円 |

社会保険に加入しない場合の影響

社会保険に加入しない場合、以下のような影響が考えられます: 1. 医療費の自己負担増加:保険料の負担がなくなりますが、医療費の自己負担が増える可能性があります。 2. 年金受給額の減少:社会保険に加入していない期間は、年金の受給額が影響を受けます。 3. 失業時の支援不足:雇用保険に加入していない場合は、失業時の給付や職業訓練の支援を受けられません。 これらの点を考慮し、自身の生活状況や将来の見込みに合わせて判断することが大切です。

パートに社会保険に加入させたくないのですが、どうすればよいですか?

パートに社会保険に加入させたくない場合、いくつかの方法がありますが、法律に従って適切に対応することが重要です。以下に、具体的な対応策と関連する項目を詳しく説明します。

パートの雇用形態の見直し

パートタイマーの雇用形態を見直すことで、社会保険への加入を回避することができます。具体的には、週の労働時間を20時間未満にしたり、65歳以上の高年齢者を雇うなど、社会保険の適用を免除される条件に合わせて雇用契約を調整します。

- 週の労働時間を20時間未満に設定する。

- 65歳以上のパートタイマーを雇用する。

- 雇用形態を派遣社員や請負契約に変更する。

法律の遵守と適切な手続き

パートタイマーの社会保険への加入を回避する際は、法律を遵守し、適切な手続きを行います。日本労働基準監督署や社会保険労務士などの専門家に相談し、状況に応じた最善の対策を取ります。

- 日本労働基準監督署に相談し、法律の解釈を確認する。

- 社会保険労務士に相談し、雇用契約書の見直しを行わせる。

- 社内規定を改正し、雇用条件に明確な基準を設ける。

従業員の理解と同意の獲得

パートタイマーが社会保険に加入しないことを理解し、同意を得ることは重要です。雇用条件の変更や雇用形態の見直しについて、従業員と十分な対話を重ね、理解を得てから実施します。

- 雇用条件の変更を明確に説明し、従業員の同意を得る。

- 雇用形態の見直しについて、従業員との対話を重ねる。

- 従業員の不安や疑問に丁寧に対応し、サポートを提供する。

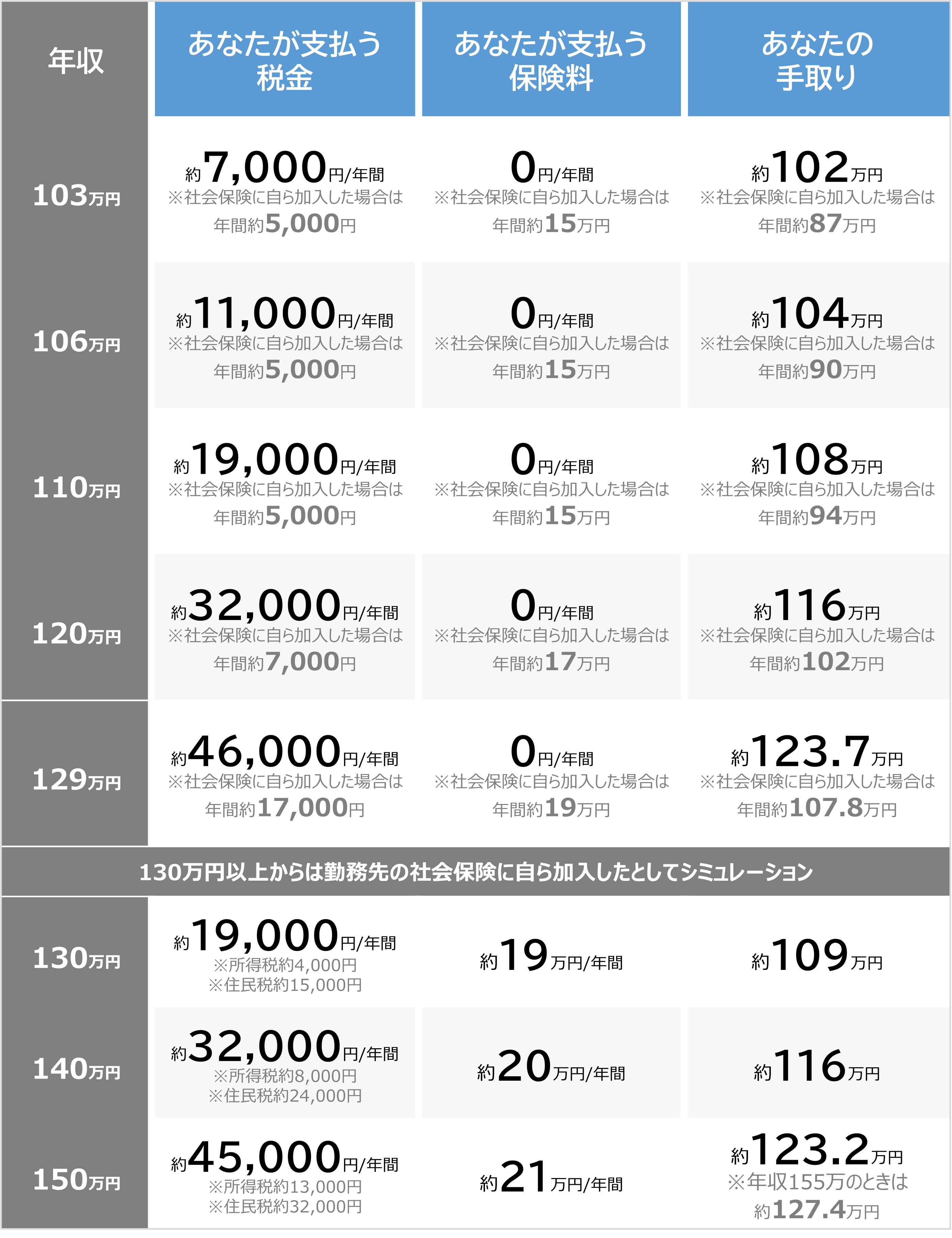

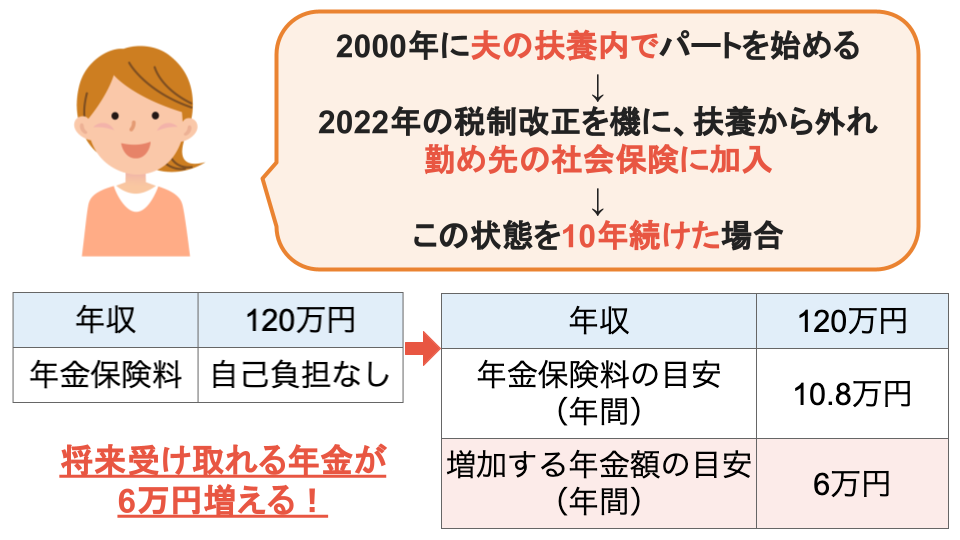

社会保険に加入してパートで損しない年収はいくらですか?

社会保険に加入してパートで損しない年収は、年間130万円程度が一般的とされています。これは、社会保険料の負担が所得税の減税効果と相殺されるラインを目安としているためです。ただし、具体的な計算は個々の状況によって異なるため、詳細な計算が必要となります。

社会保険料の計算方法

社会保険料は、健康保険料と厚生年金保険料で構成されています。具体的な計算方法は以下のとおりです:

- 健康保険料:給与の約7.0%(2023年度の場合)

- 厚生年金保険料:給与の約9.15%(2023年度の場合)

- これらを合算すると、総社会保険料は給与の約16.15%となります。

所得税の計算と控除

所得税は、所得額に応じて段階的に税率が適用されます。パートタイマーの場合は、給与所得控除や社会保険料控除が适用され、実質的な税負担が軽減されます。

- 給与所得控除:年収130万円以下では38万円の控除が適用されます。

- 社会保険料控除:支払った社会保険料の全額が控除されます。

- これらの控除により、年収130万円以下では所得税の実質的な負担がほとんどなくなる場合が多いです。

年収130万円を超えた場合の影響

年収が130万円を超えると、社会保険料の負担が大きくなり、所得税の負担も徐々に増加します。具体的な影響は以下のとおりです:

- 年収130万円以上160万円未満:社会保険料の負担が増える一方、所得税の負担はまだ軽微です。

- 年収160万円以上:社会保険料の負担がさらに増加し、所得税の負担も徐々に増えてきます。

- 年収200万円以上:社会保険料と所得税の負担がともに大きくなり、収入の伸び率に対して相対的に負担が重くなる可能性があります。

2024年にパートの社会保険加入条件はどうなる?

2024年からパートタイム労働者の社会保険加入条件が変更されます。具体的には、週20時間以上働いて一定の収入を得ているパートタイム労働者が対象となります。この改正により、より多くのパートタイム労働者が社会保険に加入することが求められるようになります。さらに、加入条件の詳細や手続きの方法が明確化され、労働者の負担が軽減されるよう配慮がなされています。

2024年の社会保険加入条件の変更点

2024年から、パートタイム労働者の社会保険加入条件が大幅に見直されます。主な変更点は以下の通りです:

- 週20時間以上の労働時間が基準となります。これにより、多くのパートタイム労働者が加入対象となります。

- 加入基準として、年収130万円以上の収入が新たに設定されます。

- 加入手続きが簡素化され、雇用主が主導して行うことが明確化されています。

加入手続きの具体的内容

2024年の社会保険加入条件の変更に伴い、加入手続きの内容も明確化されます。主な手続きは以下の通りです:

- 雇用主がパートタイム労働者の加入資格を確認し、社会保険事務所に申請を行います。

- パートタイム労働者が加入の意思を示した場合、雇用主が必要な書類を準備し、加入手続きを進めます。

- 加入が決定した場合、労働者は社会保険料の支払を開始し、健康保険や年金の恩恵を受けることができます。

影響と労働者の利益

2024年の社会保険加入条件の変更により、パートタイム労働者に与える影響は多岐にわたります。主な影響と利益は以下の通りです:

- 加入対象者が増え、多くの労働者が社会保険の恩恵を受ける機会が増えることが期待されます。

- 加入手続きの簡素化により、労働者の負担が軽減され、加入がスムーズに行われる見込みです。

- 労働者の生活の安定が図られ、医療費や年金などの費用負担が軽減されるメリットがあります。

パートの社会保険加入条件が68,000円になるのはいつから?

パートタイマーの社会保険加入条件が68,000円になる改正は、2024年4月1日から施行されます。この改正により、週20時間以上勤務し、1か月の給与が68,000円以上のパートタイマーが社会保険に加入することになります。これまでは70,000円が基準でしたが、少子高齢化対策の一環として、より多くのパートタイマーが社会保険の恩恵を受けることができるようになります。

パートの社会保険加入条件改正の背景

改正の背景には、少子高齢化に伴う社会保障制度の持続可能性の確保があります。高齢者や女性の雇用促進を目的としたパートタイム労働者の社会保険加入率を向上させることで、社会保障の公平性を高めることを目指しています。また、労働環境の改善や雇用の安定化も見込まれています。

- 少子高齢化により、労働力の減少に対応するため、パートタイマーの雇用促進が重要になっています。

- 社会保障制度の持続可能性を確保するため、より多くのパートタイマーが社会保険に加入することが必要とされています。

- 労働環境の改善や雇用の安定化によって、パートタイマーの働きやすさが向上することが期待されています。

68,000円の基準への移行スケジュール

基準の移行スケジュールは以下の通りです。

- 2022年4月1日から2024年3月31日までの間は、70,000円が基準として維持されています。

- 2024年4月1日から、給与が68,000円以上のパートタイマーが社会保険に加入する条件となります。

- この改正は、パートタイマーの給与水準や雇用形態に合わせて段階的に実施される予定です。

パートタイマーへの影響と期待される効果

パートタイマーへの影響と期待される効果は以下の通りです。

- パートタイマーの医療費や年金の負担が軽減され、生活の安定が見込まれます。

- 雇用主にとっては、労働環境の改善や人材確保に寄与することが期待されています。

- 社会保障制度の公平性が高まることで、社会全体の安心感が向上することが期待されています。

よくある質問

パートで社会保険に加入する条件は?

パートタイム労働者でも、一定の条件を満たせば社会保険に加入することができます。主な条件は、週20時間以上働いており、雇用が継続的であること、そして雇用主が社会保険への加入を認めていることです。また、労働条件や雇用契約によっても異なる場合がありますので、詳細は雇用主や社会保険事務所に確認することがおすすめです。

社会保険に加入するメリットは?

社会保険に加入することで、いくつかのメリットがあります。まず、 HEALTH INSURANCE では、医療費の自己負担が1割に抑えられ、高額療養費制度も利用できます。また、PENSION INSURANCE では、老後に安定した収入を得ることができます。さらに、出産や死亡時の給付金も受け取ることができます。

社会保険に加入するデメリットは?

社会保険に加入する際には、いくつかのデメリットも考慮する必要があります。最も大きなデメリットは、毎月の保険料です。これは給与から天引きされ、個人の可処分所得が減少します。また、短期間の雇用では、加入した期間が短いため、給付額が少なかったり、必要な給付を受けられない場合もあります。

パートで社会保険に加入したくない場合の選択肢は?

パートで社会保険に加入したくない場合、国民健康保険や国民年金などの他の保険制度を利用することができます。国民健康保険は、一定程度の自己負担が発生しますが、医療費の補助を受けることができます。また、国民年金は、毎月保険料を支払うことで、老後に年金を受け取ることができます。ただし、これらの保険制度では、社会保険に比べて給付内容が異なる場合がありますので、事前に詳細を確認することをおすすめします。