基本給が低くて手当が多いと税金はどうなる?💰知っておきたい基礎知識

基本給が低く、手当が多い場合の税金の取り扱いは、多くの人に影響を与えています。この制度は複雑で、理解するのが難しいこともあります。しかし、基本的な知識を身につけることで、自分自身の給与や税金の状況を把握し、より賢明な判断をすることができます。本記事では、基本給と手当の税制の違い、控除の仕組み、実際の影響について解説します。税金の基礎を押さえて、納税の負担を軽減しましょう。

基本給と手当のバランスが税金に及ぼす影響とは?

基本給が低く、手当が多い場合、税金の計算にどのような影響があるのかを詳しく説明します。基本給と手当のバランスは、所得税や住民税の計算に大きく影響するため、これらの知識を理解しておくことが重要です。

基本給と手当の税金の計算方法

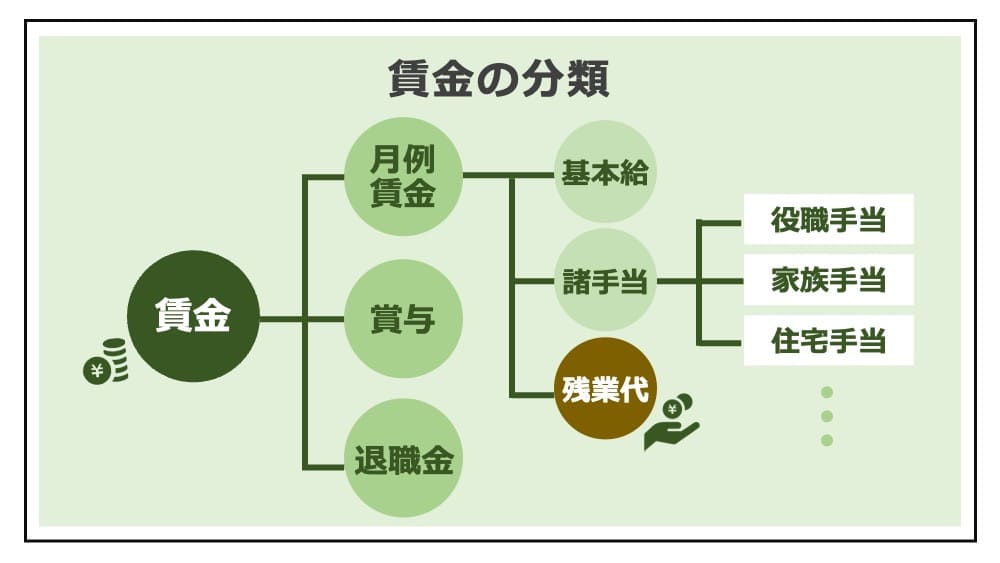

基本給と手当は、それぞれ異なる税率で課税されます。基本給は通常の給与として扱われ、所得税や住民税の対象となります。一方、手当は種類によって課税の扱いが異なる場合があります。例えば、通勤手当や住宅手当は非課税とされることが多いですが、業績連動手当や時間外手当は課税対象となります。

手当が多 Spurs い場合の所得税の計算

手当が多い場合、特に業績連動手当や時間外手当などの課税手当が多ければ、総所得が上昇し、税率が高くなる可能性があります。これにより、所得税の負担が増えることになります。また、住民税も同様に増える可能性があります。

非課税手当の種類と特徴

非課税手当には、通勤手当、住宅手当、家族手当などがあります。これらの手当は、一定の要件を満たすことで非課税とされます。例えば、通勤手当は自宅から勤務地までの実際の交通費が基準となります。非課税手当を利用することで、税金の負担を軽減することができます。

基本給が低くて手当が多い場合の社内福利厚生の影響

基本給が低く、手当が多い場合、社内福利厚生の面でも影響があります。例えば、退職金の計算は基本給を基準に行われることが多いため、基本給が低いと退職金も少なくなってしまう可能性があります。また、社会保険料も基本給を基準に計算されるため、負担が少なくなってしまうことがあります。

税金の節約方法と注意点

基本給が低く、手当が多い場合でも、税金を節約する方法があります。例えば、非課税手当を最大限に利用したり、特定の扶養控除を活用したりすることで、税金を軽減できます。ただし、これらの方法を活用する際は、税法の改正や会社の規定を確認することが重要です。

| 手当の種類 | 課税の可否 | 特徴 |

|---|---|---|

| 通勤手当 | 非課税 | 自宅から勤務地までの実際の交通費が基準 |

| 住宅手当 | 非課税(条件あり) | 一定の条件を満たす場合 |

| 家族手当 | 非課税(条件あり) | 一定の条件を満たす場合 |

| 業績連動手当 | 課税 | 業績に基づいて支給される |

| 時間外手当 | 課税 | 時間外労働に対する報酬 |

基本給が低いとどうなる?

低すぎる基本給がもたらす影響

基本給が低いと、どのような影響が出るのでしょうか。まず、従業員の生活水準が下がり、日々の生活に困窮する可能性があります。また、低給与はモチベーションの低下や職場への不満足感の増加を招き、結果として生産性の低下や離職率の上昇につながります。さらに、低めの基本給はキャリアアップやスキル向上の意欲を阻害し、従業員の成長を妨げます。

低基本給の従業員への影響

低基本給は、従業員の生活とキャリアに大きな影響を及ぼします。

- 生活水準の低下:基本給が低いと、生活費や教育費などの基本的な支出を賄うのが難しくなり、生活の質が低下します。

- 健康への影響:経済的なストレスが長期間続くと、心身の健康に悪影響を及ぼし、ストレスや病気のリスクが高まります。

- キャリアの停滞:低基本給は、自己投資やスキルアップの機会を減らし、従業員のキャリア成長を阻害します。

企業への影響

低基本給は、企業の業績や組織文化にも大きな影響を及ぼします。

- 離職率の上昇:低基本給は従業員の不満につながり、離職率が高くなります。これにより、採用や教育にかかるコストが増加します。

- 業績の悪化:従業員のモチベーションが低下すると、生産性や業績が下がり、企業の競争力が低下します。

- ブランディングの損失:低基本給の会社は、求職者にとって魅力的な選択肢ではなくなり、企業イメージが悪化します。

解決策と対策

低基本給の問題を解決するには、企業が積極的に対策を講じることが必要です。

- 基本給の見直し:定期的に市場調査を行い、業界標準に合わせて基本給を見直しすることが重要です。

- 業績連動給与制度の導入:従業員の業績や貢献度に応じて給与を調整することで、モチベーションを高めることができます。

- 福利厚生の充実:基本給以外の福利厚生(社宅、健康保険、教育支援など)を充実させることで、従業員の満足度を向上させます。

給料の手当に税金はかかりますか?

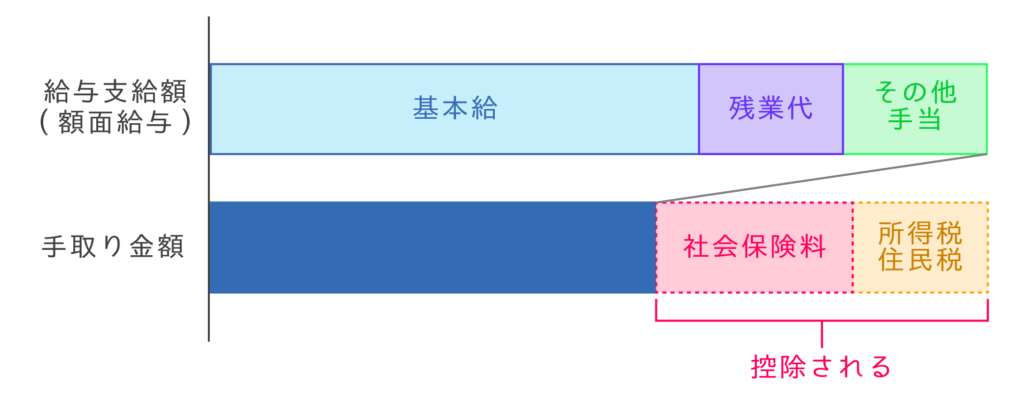

給料の手当には税金がかかります。一般的に、手当は給料の一部として扱われ、所得税や住民税、社会保険料の対象となります。具体的には、交通費や住宅手当、家族手当など、さまざまな手当が該当します。これらの手当は、給与と同様に課税対象となり、給与明細書には該当の金額が記載されます。ただし、一部の手当は非課税となる場合がありますので、詳細は税務署や会社の人事・総務部門に確認するとよいでしょう。

手当の種類と税金のかかり方

手当の種類によって税金のかかり方が異なります。以下は主な手当とその税金のかかり方です。

- 交通費手当: 通常、交通費手当は勤務地までの通勤費として認められ、一定の金額までは非課税となります。ただし、過度な額や業務外の使用には課税される可能性があります。

- 住宅手当: 住宅手当は通常、課税対象となります。ただし、特定の条件下では非課税の対象となる場合があります。例えば、会社が提供する社宅の利用などが該当します。

- 家族手当: 家族手当も通常は課税対象ですが、一定の条件を満たす場合、非課税となる部分があります。具体的には、配偶者や子供の人数、年齢、収入などによって決定されます。

非課税の手当の判断基準

非課税の手当の判断基準は税法に規定されており、以下のような条件を満たす必要があります。

- 業務直接関連性: 手当が業務の遂行に直接関連し、必要不可欠なものである場合、非課税の対象となる可能性があります。

- 一定の限度額: 手当の額が一定の限度額を超えない場合、非課税となることがあります。例えば、通勤費手当は一定の金額まで非課税となります。

- 他の所得との兼ね合い: 他の所得と合わせて一定の条件を満たす場合、手当の一部が非課税となることがあります。具体的には、年収や他の手当の額などを考慮します。

手当の税金に関する注意点

手当の税金に関する注意点を理解することは重要です。以下は主な注意点です。

- 確定申告の必要性: 特定の手当を受け取った場合、確定申告が必要となることがあります。例えば、退職金や一時金などを受け取った場合、確定申告を行う必要があります。

- 収入証明書の管理: 手当に関する収入証明書を適切に管理し、必要に応じて提出できるようにすることが重要です。特に、年末調整や確定申告の際には、これらの証明書が必要となります。

- 税務相談: 手当の税金について不確かな点がある場合は、税理士や税務署に相談するとよいでしょう。専門家からのアドバイスは、税金の負担を軽減する上で役立ちます。

基本給はどうやって決まるのですか?

基本給は、主に以下の要素に基づいて決定されます。まず、職務の内容と職位によって基本給の範囲が設定されます。会社の組織構造や業界の標準を考慮しながら、各職位の重要性や責任の度合いが評価されます。次に、経験年数とスキルも重要な要素です。長年の実務経験や専門的なスキルは、給与の上昇に直結します。さらに、業績評価も基本給の決定に影響を与えます。個人やチームの業績が良好であれば、基本給が見直されることがあります。また、市場の動向や経済状況も考慮されます。労働市場の需給バランスや物価の変動により、基本給の水準が調整されることがあります。

職務の内容と職位に基づく基本給の決定

基本給の決定において、職務の内容と職位は最も基本的な要素です。各職位の役割や責任の度合いに基づいて、基本給の範囲が設定されます。例えば、

- マネージャークラスの職位は、より多くの責任と管理業務を担うため、基本給も高くなる傾向があります。

- 技術職の職位は、専門的なスキルや知識が求められるため、基本給が高くなることが多いです。

- 一般職の職位は、基本的な業務を遂行する役割に位置付けられるため、基本給は比較的低いことが一般的です。

経験年数とスキルの影響

経験年数とスキルは、基本給の決定に重要な影響を及ぼします。長年にわたる実務経験や高度な専門スキルは、より高い基本給を引き付けます。

- 経験豊富な従業員は、業務効率や問題解決能力が高く評価されるため、基本給が高くなります。

- 専門的な資格や認定を持っている従業員は、そのスキルが企業に貢献する度合いが高いと認識され、基本給が上がることがあります。

- 業界内で希少なスキルを保有している従業員は、市場価値が高いため、基本給の上昇が見込まれます。

市場の動向と経済状況の影響

市場の動向と経済状況も基本給の決定に影響を与えます。労働市場の供給と需要バランスや物価の変動は、企業の給与方針に反映されます。

- 労働市場での求人倍率が高ければ、人材を獲得するために基本給が引き上げられることがあります。

- 物価が上昇している場合、従業員の生活費を考慮して基本給が調整されることがあります。

- 経済状況が厳しい時期には、企業の業績を反映して基本給の引き下げや凍結が行われることがあります。

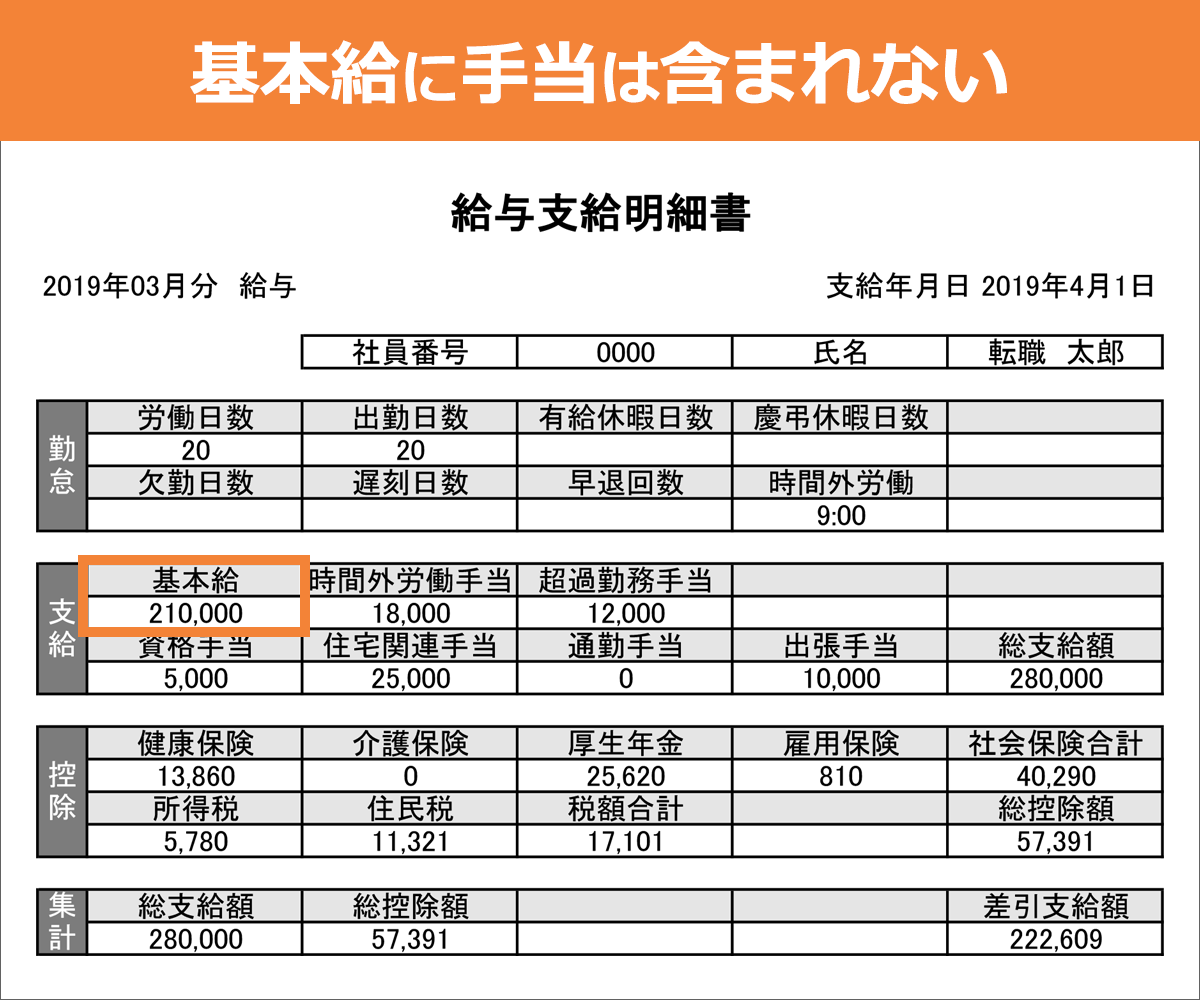

基本給に含まれない手当は?

基本給に含まれない手当は、主に業務の性質や特定の状況に応じて支給される金銭的な援助を指します。これには、通勤手当、家族手当、住宅手当、時間外手当、休日出勤手当などが含まれます。これらの手当は、基本給とは別に計算され、従業員の特定の状況や労働条件に応じて支給されます。

通勤手当の詳細

通勤手当は、従業員が職場までの通勤費用を補填するために設けられています。通勤距離や交通手段によって支給額が異なることが一般的です。例えば、会社は電車やバスなどの公共交通機関を利用している従業員に対して、月額定額の手当を支給することがあります。また、自家用車で通勤している従業員に対しては、ガソリン代や駐車場料金を補填する形で手当を支給することもあります。

- 公共交通機関を利用している従業員への定額支給

- 自家用車での通勤者へのガソリン代や駐車場料金の補填

- 財務状況に応じた手当の上限設定

家族手当の詳細

家族手当は、従業員の家族の人数や年齢に応じて支給される手当です。この手当ては、従業員の生活費を補助し、家族の福祉を促進することを目的としています。一般的には、配偶者や子供がいる場合に支給され、子供の年齢や人数によって金額が変わる場合があります。

- 配偶者への定額支給

- 子供1人あたりの手当額の設定

- 子供の年齢による手当額の変動

住宅手当の詳細

住宅手当は、従業員の住居費用を補助するために設けられています。住宅の種類や立地によって支給額が異なることが一般的です。例えば、賃貸住宅に住んでいる従業員に対して、月額定額の手当を支給することがあります。また、社宅を提供している会社では、社宅の利用料金を軽減するために手当を支給することもあります。

- 賃貸住宅利用者への定額手当

- 社宅利用者への利用料金軽減

- 住宅の立地による手当額の調整

よくある質問

基本給と手当の税金の計算はどのように行われますか?

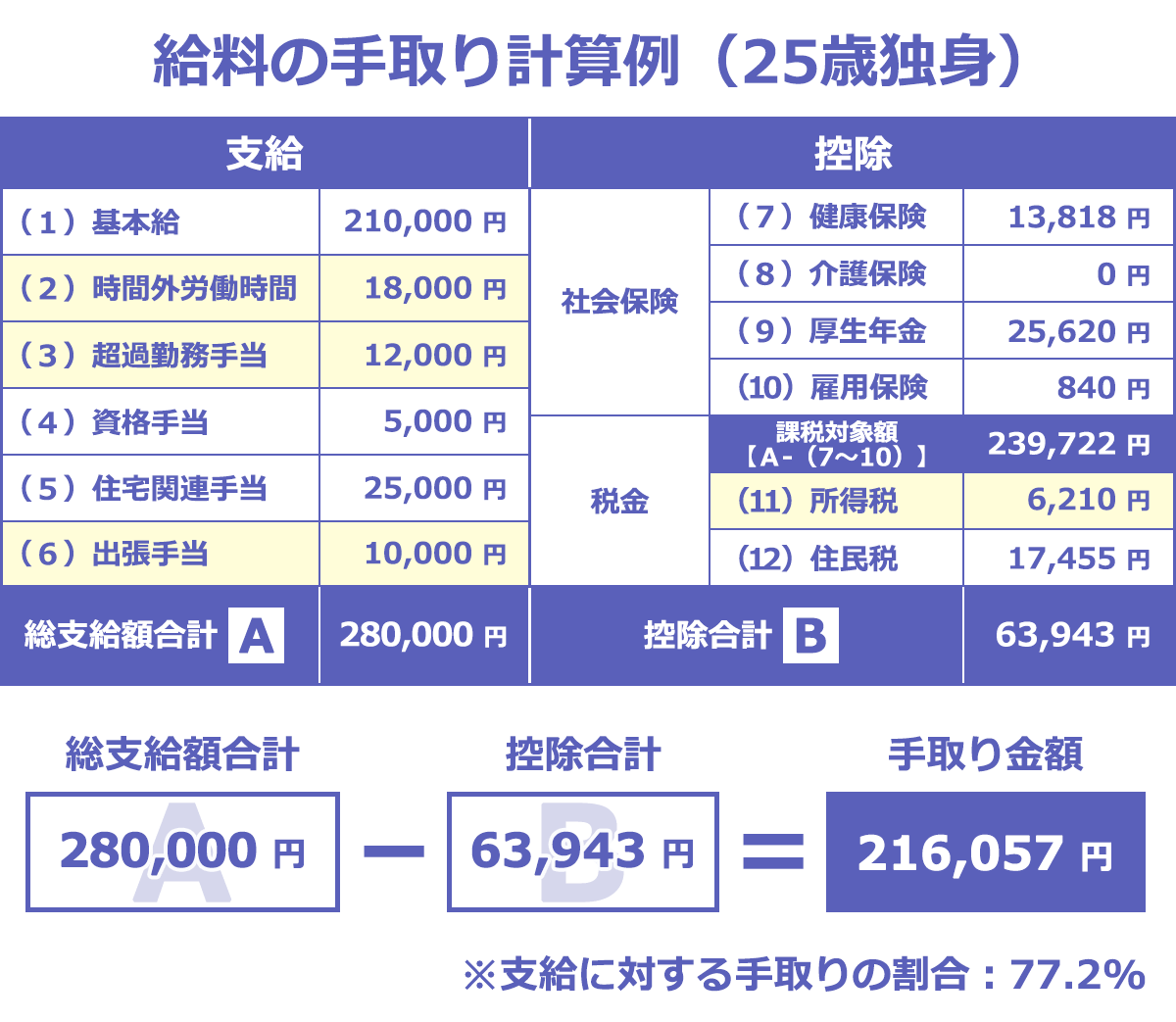

基本給と手当の税金の計算では、基本給と手当の両方が総支給額として扱われ、その総額から税金が計算されます。具体的には、基本給と手当を合算した総支給額から各種控除(基礎控除、社会保険料控除、扶養控除など)が引かれた後の金額が課税対象となります。この課税所得額に対して、所得税や住民税が計算され、それぞれの税率に応じて税金が徴収されます。

手当が多い場合、税金は高くなるのですか?

手当が多い場合、総支給額が増えるため、税金は一般に高くなる傾向があります。しかし、手当には非課税のものも含まれることがあります。たとえば、通勤手当や帰属外勤務手当は一定の条件を満たせば非課税となる場合があります。また、扶養家族手当や住宅手当なども、特定の条件下では非課税または軽減課税の対象となることがあります。これらの非課税手当が多数含まれる場合、総支給額に対する実質的な税負担は軽減される可能性があります。

基本給が低く、手当が多い場合の税金節約策はありますか?

基本給が低く、手当が多い場合でも、適切な税金節約策を講じることができます。例えば、非課税手当の活用は有効な手段の一つです。通勤手当や帰属外勤務手当などは非課税となるため、これらを最大限に活用することで税負担を軽減できます。また、社会保険料控除や扶養控除などの各種控除を十分に活用することも重要です。さらに、確定申告を適切に行い、医療費控除や寄付金控除などの特定控除を受けることも税金の節約につながります。

基本給と手当の比率が税金にどのように影響するのかを具体的に教えていただけますか?

基本給と手当の比率が税金に与える影響は、その具体的な内容と非課税手当の利用状況によって異なります。基本給が比較的低く、手当が多い場合でも、非課税手当を多用することで総支給額に対する税負担を軽減できる場合があります。例えば、通勤手当は法定の上限額まで非課税となり、住宅手当も一定の条件下では軽減課税の対象となります。さらに、手当の種類によっては源泉徴収税が適用されない場合もあり、これらの点を考慮すると、基本給と手当の比率によって税金の負担が大きく異なる可能性があります。したがって、具体的な影響を把握するには、個々の手当の内容と非課税の条件を確認することが重要です。