給与にボーナスは含まれている?🤔 給与明細の見方を解説

給与明細を確認する際、多くの人が給与にボーナスが含まれているかどうかを疑問に思います。給与明細は、従業員の収入の詳細を示す重要な文書であり、正しく理解することで、自分の給与の構成や控除内容を把握することができます。この記事では、給与明細の基本的な見方を説明し、ボーナスがどのように表示されるかを解説します。給与明細を読み解くスキルは、自身の労働条件をよりよく理解するための第一歩です。

給与明細にボーナスが含まれているかどうかの確認方法🤔

給与明細を確認する際、ボーナスが含まれているかどうかを正確に理解することは非常に重要です。以下に、給与明細の見方とボーナスの確認方法を詳細に解説します。

給与明細の基本項目チェックポイント

給与明細には基本的な項目が記載されています。これらの項目をチェックすることで、給与の概要を把握することができます。

- 基本給:通常の勤務時間に対する給与

- 各種手当:交通費、時間外手当、住宅手当など

- 控除額:所得税、社会保険料、厚生年金など

- 総支給額:すべての収入の合計

- 最終支給額:控除後の実際の給与

ボーナス項目の特定方法

給与明細には、ボーナスが別項目として記載されることがあります。具体的には、以下のような記述を見つけることがポイントです。

- ボーナス

- 賞与

- 特別手当

これらの項目が記載されている場合、ボーナスが給与に含まれていると判断できます。

ボーナス計算方法の理解

ボーナスの計算方法は会社により異なりますが、一般的には以下の項目が考慮されます。

- 基本給:基本給の一定割合

- 業績評価:個人や会社の業績に応じて調整

- 勤続年数:勤続年数に応じて加算

- 会社の業績:会社全体の業績に応じて調整

これらの要素を理解することで、ボーナスの計算方法を把握することができます。

ボーナス控除の確認

ボーナスには控除が適用されることがあります。具体的には、以下のような控除が行われる場合があります。

- 所得税:所得に応じて課税される

- 社会保険料:健康保険、厚生年金などを対象に控除される

- 労働金庫貯金:ボーナスの一定割合が強制的に貯金される場合がある

これらの控除が行われているかを確認することで、最終的な控除額を把握できます。

給与明細の詳細情報の活用

給与明細に記載されている詳細情報は、個人の財務管理や税金の申告などに活用できます。

- 税金の計算:確定申告や所得税の計算に使用

- 年金の確認:社会保険料の詳細を確認し、年金の支払い状況を把握

- 給与の比較:他の会社や職種との給与詳細を比較

- 予算管理:月々の収入と支出を管理するための詳細情報として活用

これらの詳細情報を活用することで、より効果的な財務管理を行うことができます。

| 項目 | 詳細 |

|---|---|

| 基本給 | 通常の勤務時間に対する給与。基本給の一定割合がボーナスの計算に反映される。 |

| 各種手当 | 交通費、時間外手当、住宅手当など。これらの手当は給与に加算される。 |

| 控除額 | 所得税、社会保険料、厚生年金など。これらの控除が最終支給額に影響する。 |

| 総支給額 | 基本給と手当の合計。最終的な総支給額を把握することで、給与の全体像を理解できる。 |

| 最終支給額 | 控除後の実際の給与。実際に手元に受け取る最終支給額を確認する。 |

給与明細には賞与は含まれますか?

給与明細には通常、賞与は含まれない場合が多いです。給与明細は、毎月の基本給、手当、控除など、定期的な給与の詳細を示します。一方、賞与は通常年2回(半年に1回)または年1回支給されるため、給与明細には反映されません。ただし、会社によっては賞与の詳細を別途通知する場合があります。

賞与の支給時期と通知方法

賞与は通常、年2回(6月と12月)または年1回(12月)に支給されます。多くの会社では、賞与の通知は別途行われ、給与明細とは異なる方法で詳細が伝えられます。具体的には、以下の方法が一般的です:

- 賞与通知書:賞与の額、支給日、計算方法などが記載された書面が配布されます。

- オンライン通知システム:社内ポータルサイトや人事システムを通じて、賞与の詳細が確認できます。

- 直属の上司による口頭通知:個別の面談などで賞与の内容が伝えられることがあります。

給与明細と賞与明細の違い

給与明細と賞与明細の主な違いは、内容と頻度にあります。給与明細は月に一度作成され、基本給、手当、控除などの詳細が記載されます。一方、賞与明細は年に1回または2回作成され、賞与の額や計算方法などが記載されます。以下に主な違いをまとめます:

- 頻度:給与明細は月に1回、賞与明細は年に1回または2回。

- 内容:給与明細は基本給や手当の詳細、賞与明細は賞与の額や計算方法。

- 目的:給与明細は毎月の収入の確認、賞与明細は年次の特別収入の確認。

賞与の計算方法と給与明細の関係

賞与の計算方法は、通常、基本給や業績評価に基づいて行われます。会社によって異なる計算方法がありますが、一般的には以下の要素が考慮されます:

- 基本給:基本給の一定の倍率が賞与額に反映されます。

- 業績評価:個人や部門の業績により、賞与額が調整されます。

- 会社の業績:会社全体の業績が良好な場合、賞与額が増加する場合があります。

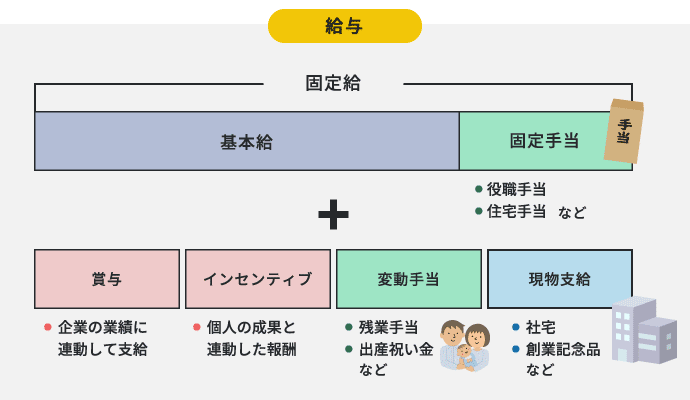

給与支給総額にはボーナスは含まれますか?

給与支給総額には通常、ボーナスが含まれるかどうかは会社の政策や労働契約によって異なります。多くの場合、給与支給総額は基本給、手当、ボーナスなどの各種支給項目を合算した金額を指しますが、具体的な内容は会社によります。そのため、給与構成を正確に把握するために、雇用契約書や社内規定を確認することが重要です。

給与支給総額の定義と構成要素

給与支給総額とは、従業員に支払われる総額の給与を指します。主な構成要素には以下の項目が含まれます。

- 基本給:定期的に支払われる基本的な給与。

- 手当:特定の状況や職務に応じて支払われる金額(通勤手当、住宅手当など)。

- ボーナス:業績や会社の利益に基づいて支払われる賞与。

ボーナスの扱いと会社の政策

ボーナスの扱いは会社によって異なります。一部の会社では、ボーナスを給与支給総額に含める一方、他の会社では別途計算する場合があります。

- 含める場合:会社が総額給与制を採用している場合、ボーナスを含めて総額で提示されます。

- 含めない場合:ボーナスを別途として扱い、基本給と手当の合計を給与支給総額とする会社もあります。

- 確認方法:雇用契約書や社内規定を確認することで、具体的な扱いを把握できます。

給与支給総額の計算と税金の処理

給与支給総額の計算には税金の処理も重要です。税金の計算方法は以下の点に注意が必要です。

- 所得税:給与から所得税が天引きされます。

- 住民税:地方税として住民税も給与から天引きされます。

- 社会保険料:健康保険や厚生年金などの社会保険料も給与から天引きされます。

賞与は給与に含めますか?

賞与は一般的には給与とは別に扱われることが多いですが、税制や社会保険の観点からは、賞与も給与の一部として扱われることがあります。賞与は業績や経験に基づいて支給される特別な報酬で、本来の給与とは異なる性格を持っています。しかし、税金や社会保険料の計算においては、賞与も給与と同じく課税対象となるため、給与の一部として扱われることが一般的です。

賞与と給与の違い ()

賞与と給与は、どちらも労働者への報酬ですが、その性格や支給方法に大きな違いがあります。給与は通常、一定の期間(週、月、年など)の労働に対する報酬として定期的に支給されます。一方、賞与は特別なタイミング(年中行事や業績評価の結果)に支給される報酬で、従業員の業績や組織全体の業績を反映しています。給与は基本的な生活費のカバーを目的としていますが、賞与は従業員のモチベーション向上や業績への報酬として重要な役割を果たします。

税制上の取扱い ()

税制上、賞与も給与と同じく課税対象となります。日本では、賞与は「一時金」として扱われ、通常の給与と同様に所得税や住民税が課されます。具体的には、賞与の支給時に源泉徴収が行われ、給与から天引きされます。また、社会保険料(健康保険や厚生年金など)の計算においても、賞与は給与の一部として考えられ、賞与額に応じて保険料が計算されます。したがって、税制や社会保険の観点からは、賞与も給与に含まれると言えます。

企業の実践 ()

企業によっては、賞与を給与の一部として扱うことで従業員の福利厚生を充実させる取り組みも見られます。例えば、賞与は年2回(半年に1回)支給されることが一般的ですが、一部の企業では業績連動の賞与や業績に応じたボーナスを定期的に支給することで、従業員のモチベーション向上を図っています。また、賞与を含む年間給与額を明確に示すことで、従業員が自分の業績や会社への貢献度を認識しやすくなるというメリットもあります。以下に、賞与を給与に含める具体的な実践例を挙げます:

- 年間給与額の明示:賞与を含めた年間給与額を雇用契約書や給与明細に明示し、従業員が自分の総収入を把握しやすくする。

- 業績連動の賞与制度:業績や成果に応じて賞与額を決める制度を導入し、従業員のモチベーションを高める。

- 定期的なボーナス支給:年2回の賞与に加えて、四半期や半年に1回のボーナスを支給することで、従業員の努力を定期的に評価する。

ボーナス20万円の手取りはいくらですか?

20万円のボーナスの手取りは、具体的な計算方法によって異なりますが、一般的に以下のパターンが考えられます。所得税、住民税、社会保険料などの控除が行われます。具体的な計算は以下のように簡単化できますが、実際の額は勤務先や個人の状況によって異なる可能性があります。

ボーナスの税金計算方法

ボーナスの税金は、基本的には通常の給与と同様の方法で計算されます。ただし、一部の企業では特別な計算方法が適用されることがあります。一般的な計算方法は以下の通りです:

- 所得税:ボー�ナス総額から基本控除を引いた額に応じた税率で計算されます。

- 住民税:所得税と同様に、ボーナス総額から基本控除を引いた額に応じた税率で計算されます。

- 社会保険料:健康保険料や厚生年金保険料などの社会保険料は、ボーナス総額に一定の率を掛けて計算されます。

20万円のボーナスの具体的な手取り額

20万円のボーナスの場合、具体的な手取り額を計算してみましょう。以下は一例です:

- 所得税:約15,000円(税率7.5%の場合)

- 住民税:約10,000円(税率5%の場合)

- 社会保険料:約30,000円(健康保険料2%と厚生年金保険料10%の場合)

これらを合計すると、約55,000円が控除され、手取り額は約145,000円となります。

ボーナスの手取り額を増やす方法

ボーナスの手取り額を少しでも増やすためには、以下の方法が考えられます:

- 配偶者控除や扶養控除の活用:配偶者や子供がいる場合は、これらの控除を活用することで、税金の負担を軽減できます。

- 寄付や政治献金の活用:寄付や政治献金の場合、税額控除の対象になるため、税金の負担を軽減できます。

- 教育費控除の活用:教育費控除など、特定の费用を控除することで、税金の負担を軽減できます。

よくある質問

給与にボーナスは含まれている?

給与にボーナスが含まれている場合がありますが、必ずしもそうとは限らないため、詳細な確認が必要です。給与明細には、基本給、手当、時間外手当などが記載されていますが、ボーナスは通常別途表示されることが多いです。ボーナスが給与に含まれているかどうかを確認するには、給与明細の「備考」欄や「特別支給」欄をよく見ることをおすすめします。また、不明な点は会社の人事部門や総務部門に直接問い合わせることも有効です。

給与明細でボーナスがどのように表示されるか?

給与明細では、ボーナスは通常特別支給または一時金の欄に表示されます。この欄には、ボーナスの種類(例:年中ボーナス、業績連動ボーナスなど)と金額が記載されています。また、ボーナスが税引き前と税引き後でどのように変動するかも確認することができます。給与明細をしっかりと確認することで、ボーナスの詳細を把握することができます。

給与明細の各項目の意味は?

給与明細には、基本給、各種手当(住居手当、交通費手当、家族手当など)、時間外手当、そしてボーナスなどが記載されています。また、控除の項目では、所得税、住民税、社会保険料(健康保険、厚生年金など)の金額が明示されます。各項目の詳細を理解することで、給与の全体像を把握することができます。特に、ボーナスがどのように控除されるかを確認すると、手取り額の計算がスムーズになります。

ボーナスの支給日はいつか?

ボーナスの支給日は、会社により異なりますが、一般的には年2回(6月と12月)または年1回(12月)に設定されています。具体的な日程は、会社の就業規則や労働契約書に記載されている場合が多く、給与明細の「備考」欄でも確認できます。また、ボーナスの支給時期や条件について不明な点は、人事部門や総務部門に質問することをおすすめします。これにより、ボーナスの受取時期や金額を正確に把握することができます。