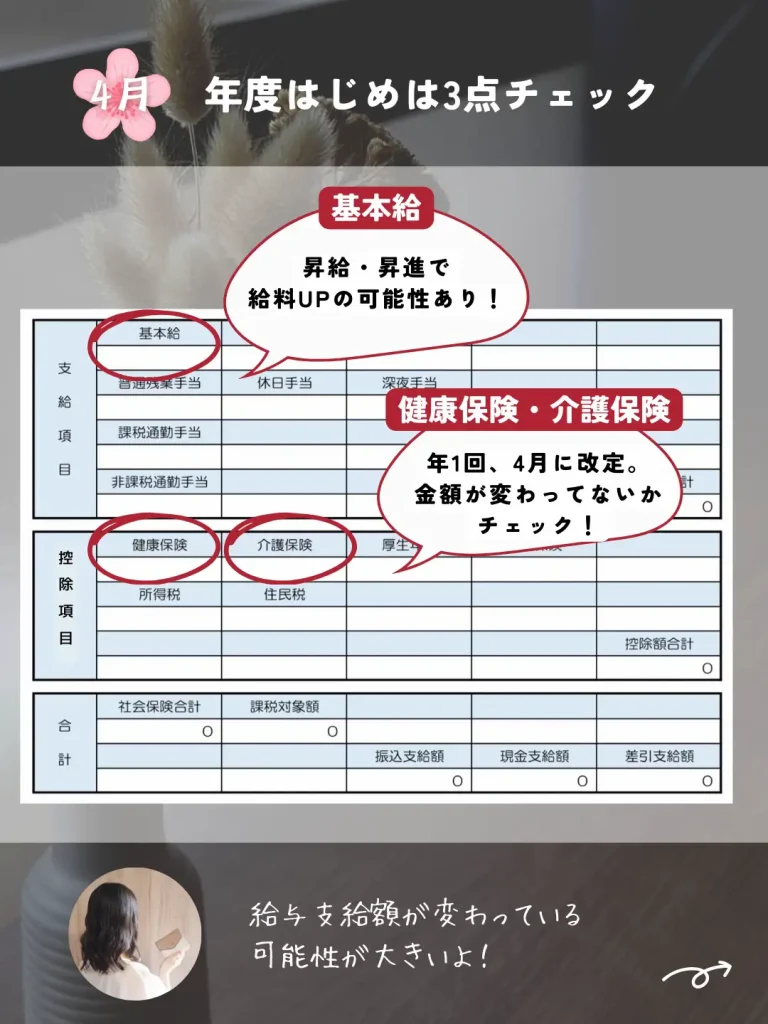

賞与は給与と一緒に支給される?🤔 支給日や方法について解説

賞与は、会社の業績や個人の成果を反映し、従業員への報酬として重要な役割を果たしています。しかし、賞与が給与と一緒に支給されるのか、またその支給日や方法はどのようになっているのかについては、多くの人にとって疑問东方财富可能。本文では、賞与の支給タイミングや方法について詳しく解説し、従業員が自分の権利を正しく理解できるように支援します。

賞与と給与の支給日や方法について詳しく説明

賞与と給与の支給は、多くの会社で異なるスケジュールと方法で行われることが一般的です。しかし、会社によっては、賞与を給与と一緒に支給する場合もあります。この記事では、賞与と給与の支給日や方法について詳細に解説します。

賞与と給与の支給日は同じか?

賞与と給与の支給日は、多くの場合異なる日程で設定されています。給与は通常、毎月の同じ日に支給されますが、賞与は年に数回(半年に1回や年1回など)に設定されることが一般的です。ただし、会社によっては、賞与を給与と一緒に支給する場合もあります。

賞与の支給方法はどのようなものがあるか?

賞与の支給方法には、主に以下の3つの方法があります。

- 現金での支給

- 銀行口座への振込

- ギフトカードや商品券の提供

多くの会社では、現金や銀行口座への振込が一般的ですが、少ないうちでもギフトカードや商品券を提供する会社もあります。

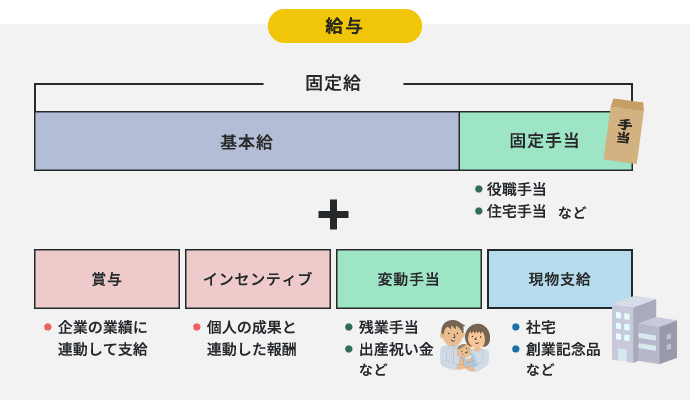

給与と一緒に賞与を支給するメリットは?

給与と一緒に賞与を支給することで、以下のようなメリットがあります。

- 従業員のモチベーションの向上

- 経理処理の効率化

- 従業員の満足度の向上

| メリット | 具体的な効果 |

|---|---|

| モチベーションの向上 | 従業員がよりパフォーマンスを発揮する |

| 経理処理の効率化 | 支給手続きの手間が減り、労力が削減される |

| 満足度の向上 | 従業員の会社への帰属意識が高まる |

給与と一緒に賞与を支給するデメリットは?

一方で、給与と一緒に賞与を支給することには、以下のようなデメリットもあります。

- 従業員の予算計画の妨げになる可能性

- 賞与の不透明性が増す可能性

- 会社の財務状況の影響を受けやすい

| デメリット | 具体的なリスク |

|---|---|

| 予算計画の妨げ | 従業員が使い道を見誤る可能性がある |

| 不透明性の増加 | 従業員が賞与の支給基準を見つけにくくなる |

| 財務状況の影響 | 会社の業績変動により、賞与額が大きく変動する |

賞与の支給日や方法は会社の規定で変わる?

賞与の支給日や方法は、会社の就業規則や労働協約によって規定されることが一般的です。そのため、会社によっては独自の支給日や方法が設定される場合があります。また、会社の経営状況や業績によっても、賞与の支給日や方法が変更されることがあります。

賞与の支給について、従業員は何を確認すべきか?

従業員は、賞与の支給について以下の点を確認することをおすすめします。

- 支給日の確認

- 支給額の確認

- 支給方法の確認

- 賞与計算の基準の確認

これらの点を事前に確認することで、従業員は賞与の支給について具体的な期待値を持つことができます。

賞与の支給に関する法的規定は?

日本では、賞与の支給に関する法的規定は、労働基準法に基づいています。労働基準法では、賞与の支給が任意であるとされていますが、会社が賞与の支給を約束した場合は、その約束を履行する必要があります。また、労働者からの請求があった場合は、会社は支給の理由や基準を明示する義務があります。

ボーナスは給料と一緒に支給されるのか?

ボーナスは通常、給料とは別に支給されます。企業の政策や契約によって異なりますが、多くの場合、ボーナスは年間のパフォーマンスに基づいて年中で一度または数回支払われることが多いです。一方、給料は月々の定期的な支払いとして行われます。ボーナスの支給は、個人の業績、会社の業績、または両者の組み合わせに基づいているため、給料とは異なるスケジュールで行われることが一般的です。

ボーナスと給料の違い

ボーナスと給料は、労働者への報酬の形態ではありますが、その性質は大きく異なります。

- 定期性: 給料は通常、毎月一定の額が支払われますが、ボーナスは年数回の不定期支払いであることが多いです。

- 基準: 給料は職位や経験に基づいて決定されるのに対し、ボーナスは個人の業績や会社の業績を反映することが多いです。

- 目的: 給料は基本的な生活費を賄うために使用される一方、ボーナスは従業員のモチベーションの向上や報奨の意図が含まれています。

ボーナスの支給タイミング

ボーナスの支給タイミングは企業の政策によって大きく異なりますが、一般的なパターンがあります。

- 年中ボーナス: 通常、中期業績見込みに基づいて年中で一度支払われることが多いです。

- 期末ボーナス: 年末または決算期に、年間の業績に基づいて支払われることが一般的です。

- 特別ボーナス: 特定のプロジェクトの完了や大きな成果を達成した場合に、特別に支払われることがあります。

ボーナスと給料の税金処理

ボーナスと給料の税金処理も異なる点があります。

- 所得税: 給料とボーナスはどちらも所得税の対象となりますが、ボーナスは一時所得として扱われることが多いです。

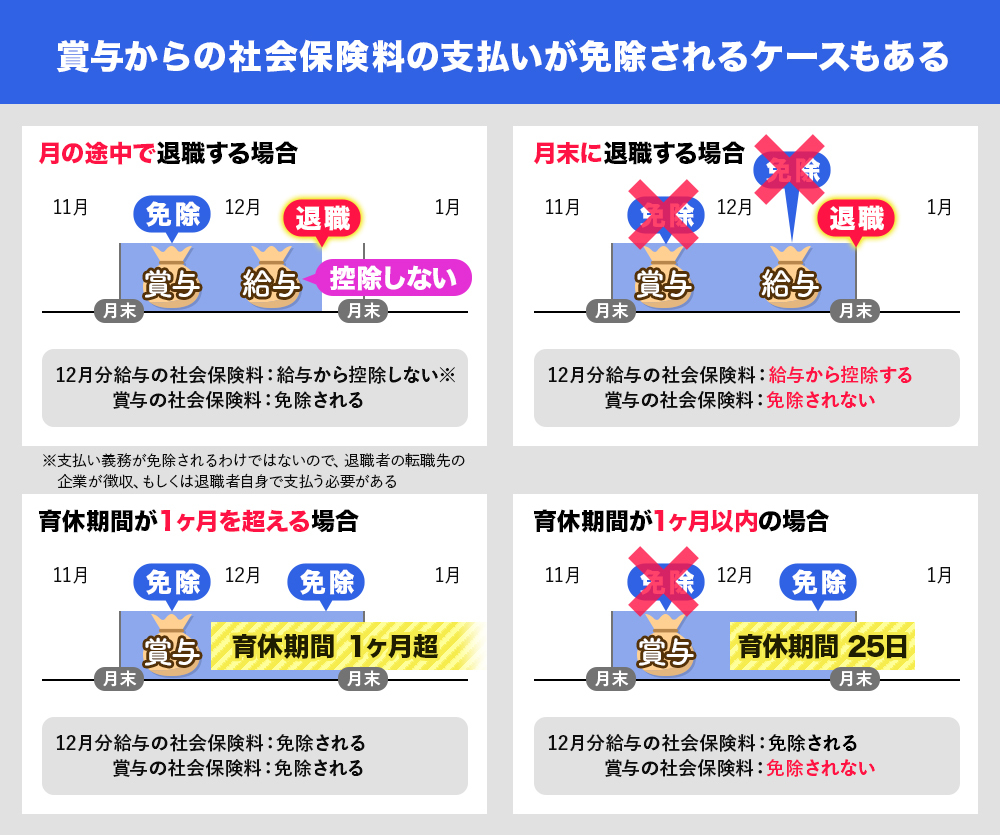

- 社会保険料: 給料は毎月の社会保険料の対象となります。一方、ボーナスも社会保険料の対象となりますが、その計算方法は会社によって異なることがあります。

- 源泉徴収票: 給料と同様に、ボーナスも源泉徴収票に記載され、納税者が年末調整や確定申告を行う際の参考となります。

賞与と給与の違いは何ですか?

賞与と給与の違いは主に支給の目的や時期、性格などにあります。給与は、一般的に月単位で支払われる報酬で、労働者の日常的な生活費を賄うためのものであり、労働時間や労働内容に基づいて決定されます。一方、賞与は年に数回(主に年2回)支払われる一時金のことで、業績や会社の利益に基づいて決定され、従業員のモチベーション向上や貢献の報酬として提供されます。

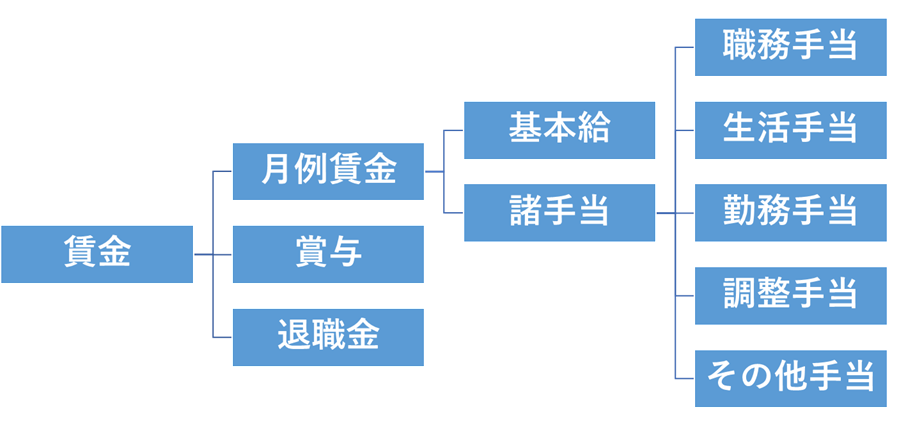

賞与と給与の定義

賞与とは、年に数回支払われる一時金のことで、業績や会社の利益に基づいて決定されます。賞与は通常、従業員のモチベーション向上や貢献の報酬として提供されます。一方、給与は、一般的に月単位で支払われる定期的な報酬で、労働時間や労働内容に基づいて決定されます。給与は、労働者の日常的な生活費を賄うために必要不可欠なものです。

- 賞与は年に数回支払われる。

- 賞与は業績や会社の利益に基づいて決定される。

- 給与は月単位で支払われる定期的な報酬。

賞与と給与の支給時期

賞与は通常、年に数回(主に年2回)支払われます。一般的には、6月と12月のボーナス月に支払われることが多く、企業の業績や個々の業績に基づいて決定されます。一方、給与は月単位で支払われ、毎月の一定の日付に振込または現金で支払われます。給与の支払時期は、雇用契約や会社の規定によって異なりますが、一般的には毎月決まった日付に支払われます。

- 賞与は年に数回支払われる。

- 賞与は6月と12月のボーナス月に支払われることが多い。

- 給与は月単位で支払われ、毎月の一定の日付に支払われる。

賞与と給与の税制上の扱い

賞与と給与は税制上の扱いが異なります。給与は、毎月の給与支払時に所得税や住民税、社会保険料などが源泉徴収されます。一方、賞与は一時金として扱われ、特別な税率が適用されることがあります。賞与の源泉徴収税率は、給与とは異なる特別な税率が適用され、金額によって異なるレートが使用されます。

- 給与は毎月の給与支払時に所得税や住民税、社会保険料などが源泉徴収される。

- 賞与は一時金として扱われ、特別な税率が適用される。

- 賞与の源泉徴収税率は、金額によって異なるレートが使用される。

ボーナスの仕組みは基本給と関係ありますか?

ボーナスの仕組みは基本給と密接に関連しています。多くの企業では、ボーナスの支給額は従業員の基本給に直接影響を受けます。通常、ボーナスは基本給の一定の倍率やパーセンテージで計算されます。これにより、基本給が高い従業員はより大きなボーナスを受ける傾向があります。ただし、企業の業績や個々の業績評価によってもボーナスの額が変動する場合があり、これらは基本給に加えて考慮されます。

基本給とボーナスの計算方法

ボーナスの計算方法は企業によって異なりますが、一般的なパターンがあります。多くの場合、ボーナスは以下のように計算されます:

- まず、基本給を基準にします。

- その上で、企業の業績や従業員の業績評価を考慮して、ボーナスの倍率やパーセンテージを決定します。

- 最後に、基本給に倍率やパーセンテージを適用して、最終的なボーナス額を算出します。

基本給とボーナスの関係性の例

具体的な例を挙げると、ある企業が従業員の基本給の20%をボーナスとして支給するとします:

- 基本給が300,000円の従業員は、300,000円 × 20% = 60,000円のボーナスを受けます。

- 一方、基本給が500,000円の従業員は、500,000円 × 20% = 100,000円のボーナスを受けます。

- このように、基本給が高ければ高いほど、受け取れるボーナス額も高くなります。

ボーナスの支給要件と基本給

ボーナスの支給要件は、基本給だけでなく、他の要因も考慮されます:

- 業績評価:個々の業績が高く評価されれば、ボーナス額も増加します。

- 勤続年数:勤続年数の長い従業員に対しては、ボーナスの倍率が高くなる場合があります。

- 職位:管理職やリーダー職の従業員は、基本給に加えて、より高いボーナスを受けることが多くあります。

ボーナスと給料は別日ですか?

ボーナスと給料は一般的に別日に支払われることが多いです。給料は通常、毎月一定の日付(たとえば、毎月25日など)に支払われ、ボーナスは年1回または年2回の特定の日に支払われます。会社によっては、ボーナスの支払い日が給料の支払い日と同じになる場合もありますが、これは例外的です。

ボーナスと給料の支払い日の違い

ボーナスと給料の支払い日の違いは、会社の経営戦略や労働条件によって大きく異なります。給料は、従業員の月間の労働に対する報酬であり、通常は毎月一定の日に支払われます。一方、ボーナスは、従業員の業績や会社の業績を評価した上で、年1回または年2回の特定の日に支払われます。

- 給料は毎月一定の日に支払われる。

- ボーナスは年1回または年2回の特定の日に支払われる。

- 会社の経営状況や業績に応じて、ボーナスの額が変わる。

ボーナスと給料の支払い日が同じになるケース

一部の会社では、ボーナスと給料の支払い日を同一日に設定することもあります。これは、会社の管理の簡素化や従業員への支払いの利便性を高めるためのものです。ただし、このようなケースは例外的であり、多くの会社ではボーナスと給料の支払い日を別々に設定しています。

- 会社が管理を簡素化するために、ボーナスと給料の支払い日を同じにする。

- 従業員の利便性を考慮して、ボーナスと給料の支払い日を同じにする。

- ボーナスと給料の支払い日を同じにする会社は少数。

ボーナスと給料の支払い日の法律上の規定

日本の労働基準法では、給料の支払い日については毎月2回以上の支払いが必要とされています。しかし、ボーナスの支払いについては具体的な法律上の規定はありません。そのため、ボーナスの支払い日は各会社の就業規則や労働契約により決定されます。

- 労働基準法では、給料の支払いは毎月2回以上が必要。

- ボーナスの支払いについては、法律上の具体的な規定がない。

- ボーナスの支払い日は会社の就業規則や労働契約により決定される。

よくある質問

賞与はいつ支給されますか?

賞与の支給日は、企業によって異なりますが、一般的には6月と12月に支給されることが多いです。これは、日本の企業の多くが年度決算を6月と12月に行うためです。ただし、業種や会社の規模、業績によっても支給日が異なる場合があります。例えば、一部の企業では3月や9月に賞与を支給することもあります。

賞与は給与と一緒に支給されますか?

賞与は通常、基本給とは別に特別な支払いとして行われます。ただし、会社の規定によっては給与と一緒に支給される場合もあります。こういった場合は、給与明細に賞与の額が明確に記載されることが多いので、確認することが重要です。また、賞与の支給方法は銀行口座への振込みが主流ですが、現金での支給を行う企業もあります。

賞与の支給額はどのように決定されますか?

賞与の支給額は、会社の業績や個人の業績、勤続年数、職位などさまざまな要因に基づいて決定されます。多くの企業では、基本給の一定の倍率(例えば、2か月分)を基準に賞与額を計算します。また、業績連動型の賞与制度を採用している企業では、会社の業績が直接的に賞与額に反映されることがあります。

賞与の支給日が遅れた場合、どのような措置が取られますか?

賞与の支給日が遅れる場合、会社は事前に従業員に対して通知を行うことが一般的です。通知では、支給遅延の理由や新たな支給予定日について説明されるべきです。また、法律上、賃金の遅延支払いには遅延利息の支払いが義務付けられている場合があります。そのため、会社は遅延利息の支払いについても従業員に説明し、適切に対応することが求められます。