退職後の保険|任意継続と国民健康保険どっちがお得?

退職後の生活は新たな一歩を踏み出す重要な瞬間です。その中で、健康保険の選択は非常に重要な要素となります。任意継続保険と国民健康保険、どちらが自分に適しているのか、コストやカバレッジ、手続きの手間などを比較して考えてみましょう。この記事では、両者の違いを詳しく解説し、退職後の健康保険選びに役立つ情報を提供します。退職後に安心した生活を送るための第一歩として、ぜひ参考にしてください。

退職後の保険を比較:任意継続と国民健康保険

退職後の保険選択は、高齢者にとって重要な課題の一つです。任意継続と国民健康保険は、それぞれ異なる特徴とメリットを持っています。この記事では、退職後の保険について、任意継続と国民健康保険を比較し、どちらがお得かを詳しく解説します。

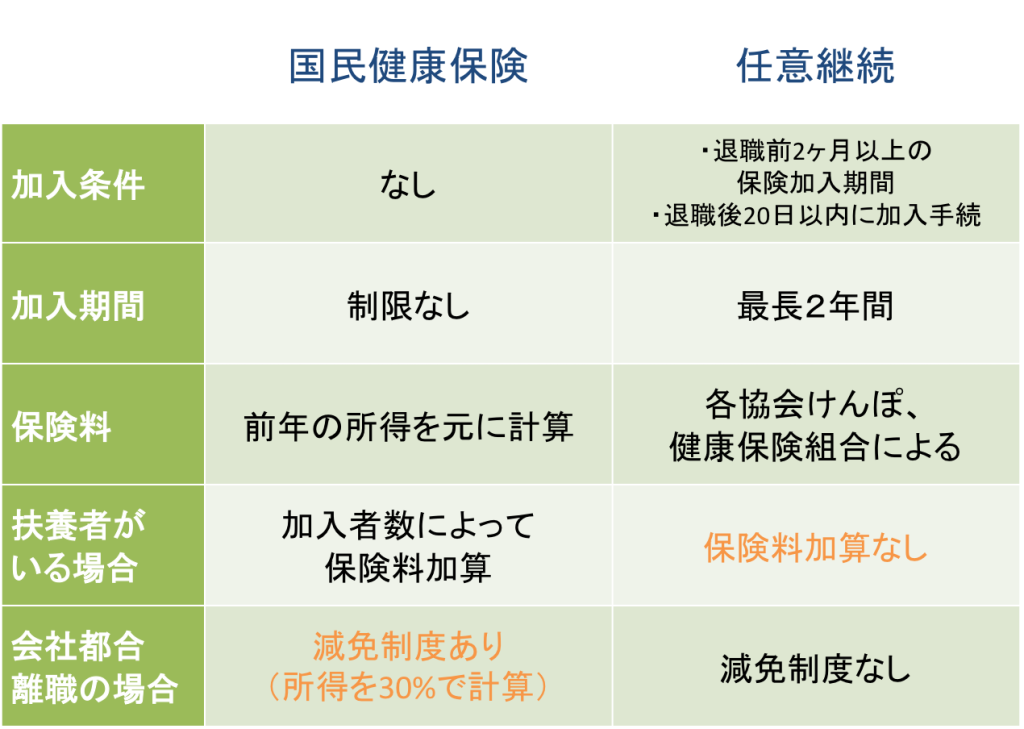

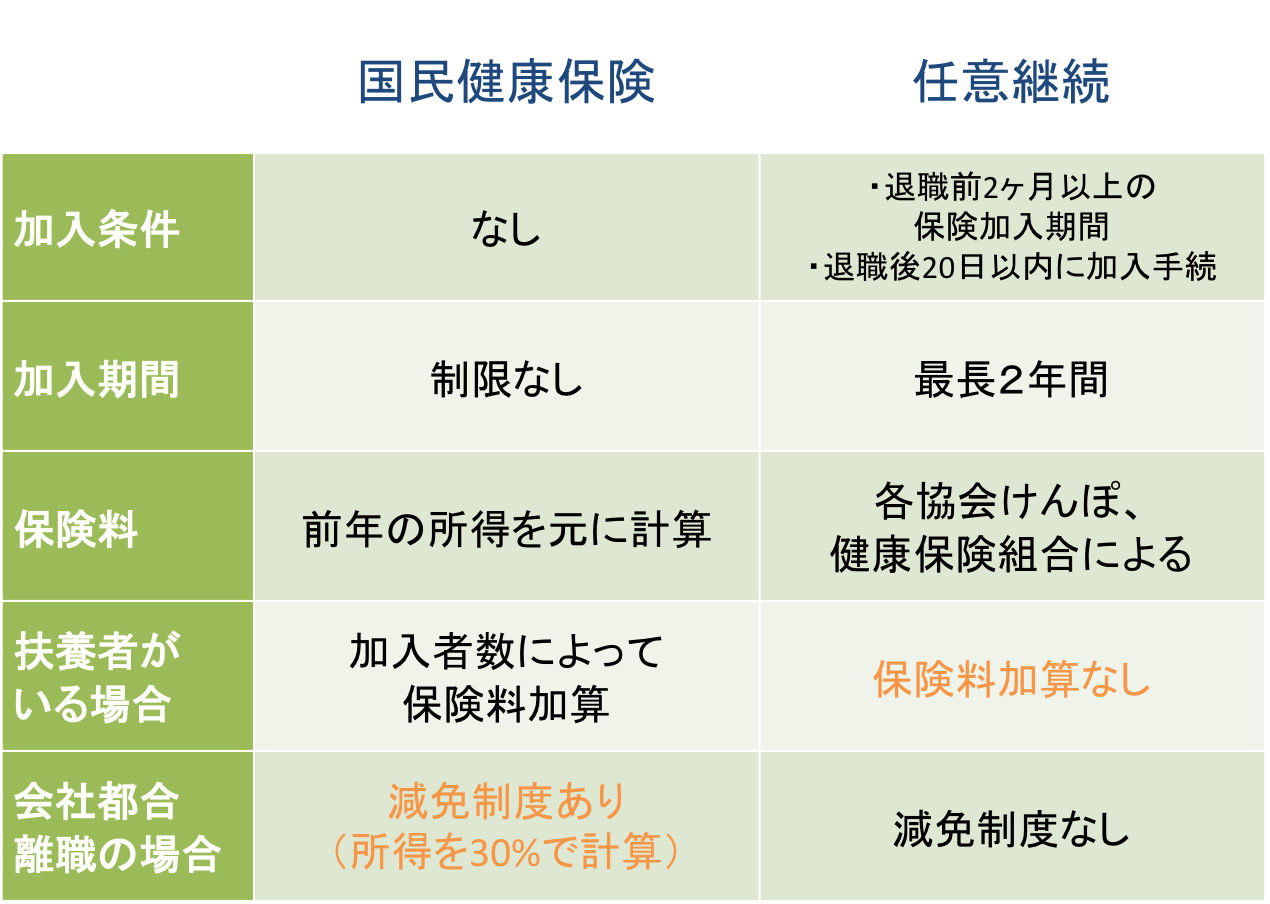

任意継続の概要

任意継続は、退職後に健康保険に加入し続けることができる制度です。この制度を利用することで、退職前と同じ健康保険の恩恵を受けることができます。任意継続の主な特徴は以下の通りです:

- 退職前の健康保険と同じ医療費負担率が適用されます。

- 退職後2年間は任意継続が可能で、その後は国民健康保険に加入する必要があります。

- 保険料は退職前の会社負担分を含めて自己負担する必要があります。

- 家族の加入も可能です。

国民健康保険の概要

国民健康保険は、退職後、特に自営業者や無職者のために用意されている公的保険制度です。この制度では、医療費の負担が一定の割合で自己負担となり、残りは公費負担されます。国民健康保険の主な特徴は以下の通りです:

- 誰でも加入できます。

- 医療費の自己負担率は、基本的には30%ですが、70歳以上は10%になります。

- 保険料は住民税と同様に、市町村が決定し、年齢や収入によって異なります。

- 医療費が高額になった場合、高額療養費制度が適用され、負担を軽減できます。

任意継続と国民健康保険の費用比較

任意継続と国民健康保険の費用を比較することで、どちらがお得かを判断できます。以下に、具体的な例を示します:

| 項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 保険料 | 退職前の会社負担分を含めて自己負担 | 住民税と同様に長期的に市町村が決定 |

| 医療費負担率 | 退職前の健康保険と同じ | 基本30%、70歳以上は10% |

| 支払い方法 | 直接保険組合に支払い | 市町村を通じて支払い |

| 高額療養費制度 | 利用可能 | 利用可能 |

任意継続と国民健康保険のメリットとデメリット

任意継続と国民健康保険には、それぞれ異なるメリットとデメリットがあります。以下に、それぞれをまとめます:

- 任意継続のメリット:

- 退職前と同じ健康保険のメリットが続きます。

- 家族の加入が可能です。

- 任意継続のデメリット:

- 保険料が比較的高額になることがあります。

- 退職後2年間しか継続できません。

- 国民健康保険のメリット:

- 誰でも加入できます。

- 長期的な安定性があります。

- 医療費が高額になった場合、高額療養費制度が適用されます。

- 国民健康保険のデメリット:

- 保険料は収入や年齢によって異なるため、予算の立てづらいことがあります。

- 医療費の自己負担率が30%(70歳以上は10%)です。

退職後の生活状況に合わせた選択

退職後の保険選択は、個々の生活状況に大きく影響されます。以下に、いくつかの状況を想定し、どちらが適しているかを解説します:

- 高収入の退職者:

- 任意継続が適している場合があります。保険料の負担が高額でも、医療費負担率が低いことで長期的にはお得である可能性があります。

- 低収入の退職者:

- 国民健康保険が適している場合があります。保険料が比較的低額で、医療費の自己負担率も適切です。

- 家族のいる退職者:

- 任意継続が適している場合があります。家族も同じ保険に加入できるため、全体としての費用負担を軽減できます。

- 再就職予定の退職者:

- 任意継続が適している場合があります。再就職までの短期間で保険を継続できます。

- 医療費負担が気になる退職者:

- 国民健康保険が適している場合があります。医療費の自己負担率が30%(70歳以上は10%)で、高額療養費制度も利用できます。

退職後、国保と任意継続のどちらが安いですか?

退職後、国民健康保険(国保)と任意継続のどちらが安いのかは、個々の状況によりますが、一般的には国民健康保険の方が安くなるケースが多いです。ただし、特定の条件や保険料の設定によっては、任意継続が安くなる場合もあります。以下に、退職後の保険選択に関する詳細を説明します。

退職後の保険料の比較

退職後、国民健康保険と任意継続の保険料を比較する際には、以下の点に注意が必要です。

- 国民健康保険は、収入に応じて保険料が決まり、収入が少ない場合は安くなります。退職直後は収入が見込みにくい場合でも、前期高齢者医療制度に加入することで一定の期間内では保険料が軽減される場合があります。

- 任意継続は、退職前の勤務先の健康保険組合の保険料を引き続き支払います。ただし、任意継続の保険料は、給与の10%程度に相当する額となるため、収入が安定していれば負担が大きくなる可能性があります。

- また、国民健康保険は医療費の自己負担割合が一定ですが、任意継続では勤務先によって異なる場合があります。自己負担割合が低い場合、実質的な負担は低くなることもあります。

国民健康保険のメリット

国民健康保険を選択する際のメリットは以下の通りです。

- 国民健康保険は、収入に応じた保険料となります。退職後の収入が低い場合は、保険料が非常に安くなる可能性があります。

- 地域の医療機関との連携が強いため、地域の医療サービスを利用しやすい環境が整っています。

- 特定の疾患や高額療養費が発生した場合でも、高額療養費制度により自己負担を軽減することができます。

任意継続のメリット

任意継続を選択する際のメリットは以下の通りです。

- 退職後も、勤務先の健康保険組合に加入し続けられるため、既存の医療機関や医師との関係を続けやすいです。

- 勤務先の健康保険組合によっては、特別な医療サービスや補助が受けられる可能性があります。

- 自己負担割合が低い場合、実質的な負担が低くなるため、高額な医療費が必要な場合でも安心です。

退職後、国民健康保険はいつから安くなる?

退職後、国民健康保険の料金は、あなたの状況によりますが、通常は 退職した月の翌月 から変更されることがあります。具体的には、退職によって収入が減少した場合、新しい収入額に基づいて保険料が再計算されます。再計算の手続きは、自治体によって異なりますが、多くの場合、 nouvelle 設定された保険料は 退職した月の翌月 から適用されます。ただし、自治体によっては保険料の再計算が遅れる場合があり、その場合には 翌々月 から新しい料金が適用されることもあります。

退職後の国民健康保険料の再計算時期

退職後の国民健康保険料は、退職によって収入が減少した場合、新しい収入額に基づいて再計算されます。この再計算は、通常 退職した月の翌月 に実施されますが、自治体によって手続きが異なるため、確認が必要です。再計算の手続きが遅れる場合には、 翌々月 から新しい料金が適用されることもあります。

- 再計算の申請: 退職後、収入が変動した場合、自治体に再計算の申請を行う必要があります。

- 新しい収入証明: 申請には、新しい収入を証明する書類が必要です。

- 手続き期間: 再計算手続きには時間がかかるため、新しい料金が適用されるまでには数週間から数か月かかることがあります。

退職後の保険料の支払い方法

退職後、収入が減少した場合、保険料の支払い方法も変更されることがあります。通常、国民健康保険料は 毎月 または 毎年 支払うことができます。支払い方法は自治体によって異なるため、変更の必要がある場合は事前に確認が必要です。

- 毎月払い: 月々の収入に基づいて料金が算出され、毎月支払う方法です。

- 毎年払い: 年間の収入に基づいて料金が算出され、一括または分割で支払う方法です。

- 支払い方法の選択: 自治体によっては、支払い方法を選びられる場合があります。

退職後の保険料の軽減措施

退職後、収入が大幅に減少した場合、国民健康保険料の軽減措置を利用することができます。これらの措置は、収入が一定以下の世帯を対象としており、申請により保険料が 一部または全額軽減 されることがあります。

- 所得減免: 収入が一定以下の場合は、保険料が軽減されます。

- 世帯構成: 世帯構成によっても軽減措置が異なる場合があります。

- 申請方法: 軽減措置を利用するには、自治体に申請する必要があります。

健保と国保ではどちらが得ですか?

健康保険(健保)と国民健康保険(国保)のどちらが得かどうかは、個々の状況によって異なります。健保は主に会社員やその家族が加入する保険で、国保は自営業者や無職者、高齢者などが加入します。健保は保険料の負担が会社と半分ずつになるため、総合的な負担が少ない傾向にあります。一方、国保の保険料は全額自己負担ですが、所得に応じて調整されるため、低所得者には優遇される面があります。

健保と国保の保険料の違い

健保と国保の保険料には明確な違いがあります。健保の保険料は会社が半分を負担し、従業員の給与から差し引かれる形態です。一方、国保の保険料は全額自己負担ですが、所得に応じて計算されるため、低所得者には柔軟に対応します。

- 健保の保険料は会社と従業員が半分ずつ負担します。

- 国保の保険料は全額自己負担ですが、所得に応じて調整されます。

- 健保の保険料は給与から差し引かれ、国保の保険料は直接支払う必要があります。

健保と国保の医療費の自己負担

健保と国保の医療費の自己負担率も異なる点です。両者とも基本的には3割の自己負担ですが、条件によっては減免が適用される場合があります。例えば、高齢者の場合は2割や1割の自己負担が可能になることもあります。

- 健保と国保の基本的な自己負担率は3割です。

- 高齢者や低所得者には減免が適用される場合があります。

- 特定の疾病や状況によっても自己負担率が異なることがあります。

健保と国保のサービスの違い

健保と国保では提供されるサービスにも違いがあります。健保は会社の福利厚生の一環として、提携病院や医療相談サービスを提供している場合があります。一方、国保は地域の医療機関との連携を重視し、地域の健康増進に取り組んでいます。

- 健保は会社の福利厚生として提携病院や医療相談サービスを提供することがあります。

- 国保は地域の医療機関と連携し、地域の健康増進に貢献しています。

- 健保と国保では医療サービスの範囲や質が異なることがあります。

退職後に任意継続をするのはどんなメリットがありますか?

退職後に任意継続をするメリットは以下の通りです。

医療保険の継続

退職後に任意継続を選択すると、医療保険を継続することができます。これは、退職後も健康や病気に対する不安を軽減し、既存の医療体制を維持できる重要なメリットです。具体的には、以下のような利点があります。

- 既存の医療機関との関係を継続でき、同じ医師や病院を利用できます。

- 高額療養費制度を利用できるため、醫療費用の負担を軽減できます。

- 退職後すぐに他の保険に加入できない場合でも、空白期間がなく医療保険のカバーを受けることができます。

安定した医療費負担

任意継続を選択することで、医療費の負担が安定します。特に、既存の医療体制に慣れている場合や、持病がある場合は、以下のようなメリットがあります。

- 既に理解している医療費の負担体系を維持できます。

- 医療費の上限が設定されているため、予想外の高額な費用が発生することを防げます。

- 退職後の生活設計に合わせて安定した財政計画を立てることができます。

健康診断や予防接種の継続

任意継続をすると、退職後も健康診断や予防接種を継続することができます。これは、健康を管理し、病気の早期発見や予防に役立ちます。

- 定期的な健康診断により、健康状態を定期的にチェックできます。

- 予防接種を継続することで、感染症のリスクを軽減できます。

- 健康診断や予防接種の費用が保険でカバーされるため、経済的な負担が軽減されます。

よくある質問

退職後の保険選択肢はどのようなものがありますか?

退職後の保険選択肢は主に任意継続健康保険と国民健康保険の2つがあります。任意継続健康保険は、退職後も勤務中に加入していた社会保険に継続して加入できる制度で、被保険者と家族が継続して同じ保険制度の恩恵を受けられます。一方、国民健康保険は、自営業者や無職の人が加入する個人向けの保険制度です。どちらも医療費の自己負担割合は30%ですが、保険料や医療サービスの範囲には違いがあります。

任意継続健康保険と国民健康保険の保険料はどのように計算されますか?

任意継続健康保険の保険料は、退職前の給与を基準に計算され、通常は勤務中と同額または若干高い金額になります。一方、国民健康保険の保険料は、世帯の所得を基準に年1回決定され、その年1年間の保険料が固定されます。任意継続健康保険は一般的に保険料が高額になる傾向がありますが、その分、医療サービスの範囲が広く、高額医療費の負担軽減制度も充実しています。

任意継続健康保険と国民健康保険、どちらがお得ですか?

任意継続健康保険と国民健康保険のどちらがお得かは、個人の状況によって異なります。任意継続健康保険は保険料が高額ですが、医療サービスの範囲が広く、高額医療費の負担軽減制度が充実しています。また、家族も継続して同じ保険制度に加入できる点も魅力的です。一方、国民健康保険は保険料が比較的低額で、収入が低い場合は特に優れます。ただし、医療サービスの範囲や負担軽減制度は任意継続健康保険に比べて限定的です。

退職後に保険の選択を間違えるとどのようなリスクがありますか?

退職後の保険選択を間違えると、いくつかのリスクが生じます。例えば、保険料が予想以上に高額になる場合、経済的な負担が増加し、生活品質に影響を及ぼす可能性があります。また、医療サービスの範囲が狭い保険を選択した場合、必要な医療サービスを受けられず、自己負担が増える恐れがあります。さらに、家族の医療保障が不十分な場合、家族の健康がリスクにさらされる可能性があります。したがって、退職後の保険選択は慎重に行うことが重要です。