退職後の健康保険|扶養に入る手続きと注意点

退職後の健康保険は、多くの人が直面する重要な課題の一つです。特に、配偶者の扶養に入る選択肢は、経済的な負担を軽減する一方で、手続きの複雑さや注意すべき点がいくつかあります。この記事では、退職後に扶養に入る手続きの詳細や、その过程中で留意すべきポイントについて解説します。誤った手続きは将来的な保険料や医療費の負担につながる可能性があるため、慎重な対応が必要です。

退職後の健康保険:扶養に入る手続きと注意点

退職後の健康保険の手続きは、自分がどの保険制度に加入するかによります。扶養者として配偶者や親の国民健康保険や組合健保に加入する場合、いくつかの手続きが必要です。ここでは、退職後の健康保険における扶養に入る手続きと注意点について詳しく説明します。

扶養に入るための条件

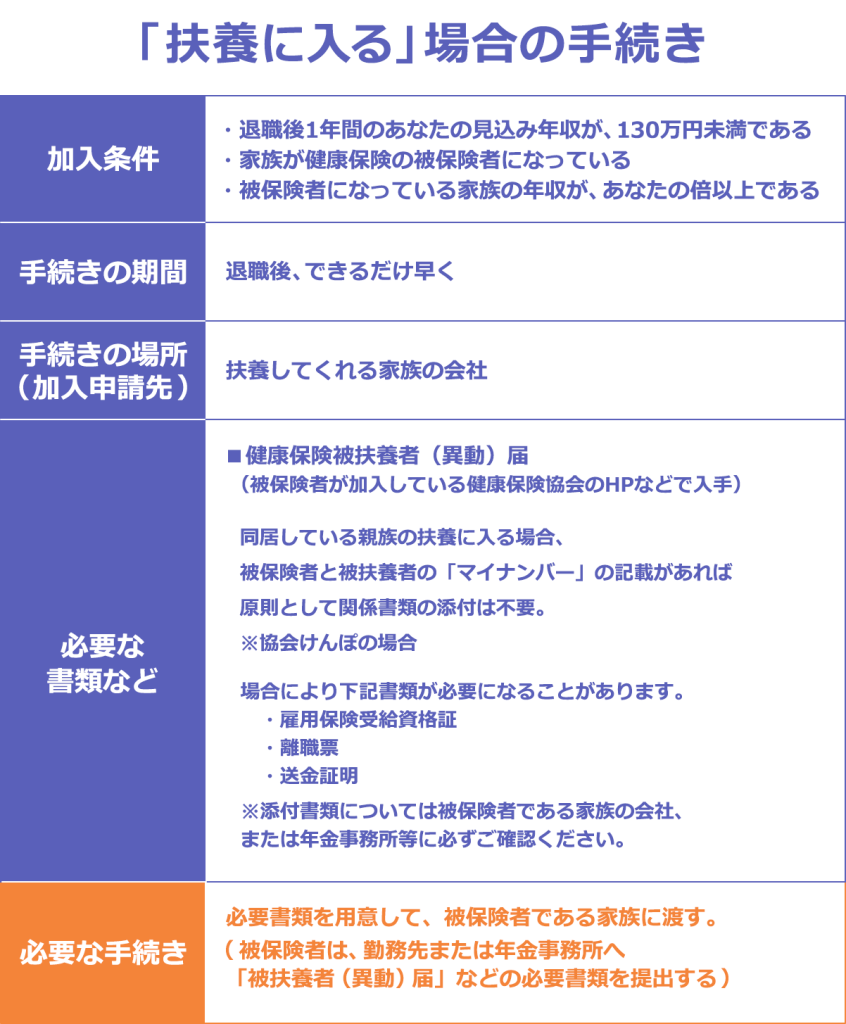

扶養に入るためには、以下の条件を満たす必要があります: - 退職者が65歳未満である。 - 退職者の収入が一定の基準以下である。 - 扶養する人の保険が国民健康保険か組合健保である。 これらの条件を満たせば、扶養者の保険に加入することができます。ただし、収入の基準は年々変更される可能性があるため、最新の情報を確認することが重要です。

扶養に入る申請手続き

扶養に入る申請手続きは、以下のように進めてください: 1. 扶養する人の保険証を準備する。 2. 退職証明書や収入証明書を取得する。 3. 市区町村の役所または健康保険組合に申請書を提出する。 4. 必要に応じて、他の書類の提出を求められる場合がある。 申請書は通常、役所や健康保険組合の窓口で入手できます。また、オンラインで申請できる場合もあります。

扶養に入る際の保険料負担

扶養に入る際、保険料は扶養する人が負担します。具体的には: - 国民健康保険:扶養する人の収入に応じた保険料が算出され、その一部を負担します。 - 組合健保:扶養する人の給与から源泉徴収されます。 保険料の詳細は、扶養する人の収入や保険制度によって異なるため、具体的な金額は事前に確認することが推奨されます。

扶養に入る際の医療費の取り扱い

扶養者として健康保険に加入した場合、医療費の取り扱いは以下の通りです: - 自己負担割合:通常は3割です。ただし、高額療養費制度を利用することで、一定額以上の自己負担を軽減できます。 - 医療費の請求:必要に応じて、市区町村の役所または健康保険組合に申請することで、高額療養費の払い戻しが受けられます。 医療費の負担は、身体状況や治療内容によって異なるため、具体的な状況に応じて相談することが重要です。

扶養から離れる際の手続き

扶養から離れる際には、以下の手続きが必要です: 1. 扶養から外れる理由(再就職、移転、収入の増加等)を明記した申請書を準備する。 2. 必要な書類(再就職証明書、収入証明書等)を揃える。 3. 市区町村の役所または健康保険組合に申請書を提出する。 手続きが完了すると、新しく加入する保険制度の手続きに進むことができます。また、扶養から外れた際の保険証の返却が必要な場合もあります。

| 項目 | 詳細 |

|---|---|

| 扶養に入るための条件 | 65歳未満、収入基準以下、国民健康保険または組合健保への加入 |

| 申請手続き | 保険証、退職証明書、収入証明書の準備、役所または健康保険組合への申請書提出 |

| 保険料負担 | 扶養する人が負担、国民健康保険は収入に応じた保険料、組合健保は給与からの源泉徴収 |

| 医療費の取り扱い | 自己負担は通常3割、高額療養費制度による負担軽減 |

| 扶養から離れる手続き | 理由明記の申請書準備、必要な書類の揃え、役所または健康保険組合への提出 |

退職後すぐに扶養に入れることはできますか?

退職後すぐに扶養に入ることは可能です。ただし、具体的な条件や手続きは、雇用主や健康保険の種類により異なります。一般的に、退職後に扶養に入ることを希望する場合、以下の点に注意する必要があります。

退職後の扶養加入の手続き

退職後の扶養加入は、雇用主や健康保険組合によって異なる手順が必要です。手続きには以下の点に注意が必要です:

- 退職する会社の人事部門に、扶養加入の意向を伝える。

- 必要な書類(例:扶養家族登録申請書)を取得し、提出する。

- 健康保険証の再発行手続きを行う。

扶養加入の条件と制限

扶養加入の条件には、年齢や収入の制限がある場合があります。具体的には以下の点を確認しましょう:

- 扶養家族の年齢制限(例:満70歳以上).

- 扶養家族の年収制限(例:130万円未満).

- 健康保険組合のルールに従って、必要な書類を提出する。

扶養加入の効力開始時期

退職後の扶養加入の効力開始時期は、さまざまな要因によって異なる場合があります。一般的には以下の点に注意が必要です:

- 扶養加入申請が受理された日の翌月から効力が開始される。

- 速やかに手続きを行わないと、保険証が発行されるまでに時間差が生じる。

- 健康保険組合によっては、申請から数週間かかる場合もある。

仕事を辞めたら保険の扶養に入れることはできますか?

仕事を辞めたら、保険の扶養に入れることは可能です。ただし、具体的な手続きや条件は各保険会社や制度によって異なるため、詳細を確認することが重要です。以下に、具体的な手順や注意点について詳しく説明します。

1. 退職後の扶養者登録の手順

退職後に保険の扶養に入れることを希望する場合は、以下の手順を踏む必要があります。

- 保険会社や社会保険事務所に連絡し、必要な書類や手続きの詳細を確認する。

- 扶養者登録申請書を取得し、必要事項を記入する。

- 申請書に添付する証明書類(例:退職証明書、所得証明書など)を準備する。

2. 扶養者登録に必要な条件

保険の扶養者として登録するためには、以下の条件が一般的に求められます。

- 年齢制限:一般的には、60歳未満の配偶者や20歳未満の子供などが対象となります。

- 所得制限:扶養者が一定の所得以下であることが条件として設定されていることが多く、具体的な金額は各保険会社や制度により異なる。

- 関係性:扶養者は被保険者と親族関係にあり、経済的に依存していることが必要です。

3. 扶養者登録のメリットとデメリット

扶養者として登録することで、いくつかのメリットとデメリットがあります。

- メリット:保険料が軽減され、医療費の自己負担割合が下がるなど、経済的な恩恵が受けられます。

- デメリット:被保険者の収入が一定以上の場合、保険料が上昇する可能性があります。また、扶養者が再就職した場合、再度手続きが必要となることがあります。

- 注意点:扶養者として登録されると、被保険者の住所地の保健所が管轄となります。そのため、住所変更がある場合は、速やかに届け出を行う必要があります。

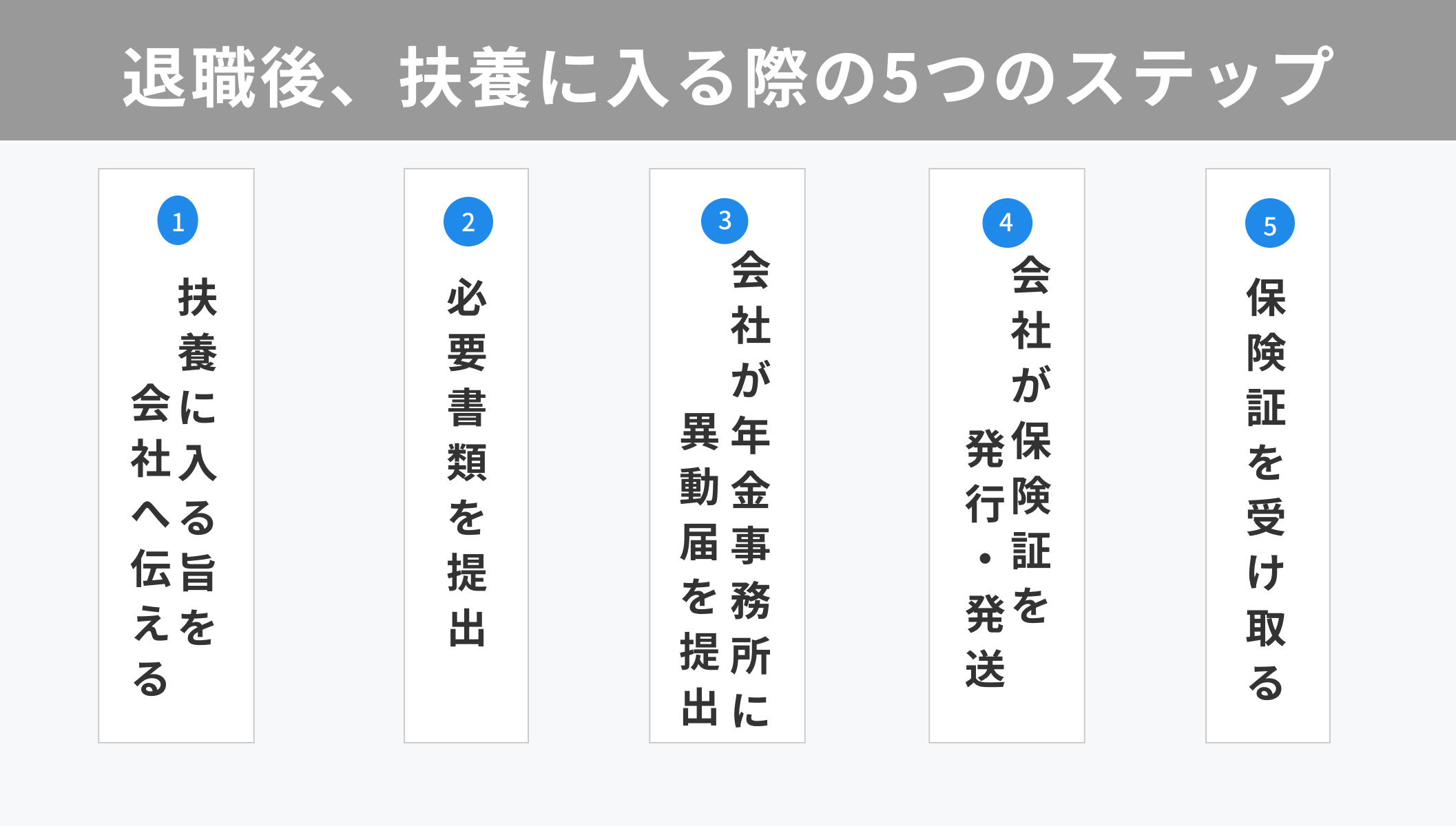

退職後に扶養に入る手続きは?

退職後に扶養に入る手続きは以下のように進めていきます。

退職をすることを決定したら、まずは現在の雇用状況を終了させる必要があり、その後、新たな状況に応じて手続きを進めます。扶養に入るためには、収入が一定の基準を満たしていないことが条件となります。具体的には、年間の収入が130万円未満であることが大まかな基準です。ただし、状況によっては一部の収入が除かれるため、詳細な金額は個別に確認が必要です。扶養に入ることを決定したら、年末調整の際や、健康保険・年金の手続きなど、さまざまな場面で証明が必要になります。そのため、退職後の収入証明書や申請書類の準備が必要です。

扶養に入るための収入基準

扶養に入るためには、収入が一定の基準を満たしている必要があります。具体的には以下のようになります。

- 年間収入が130万円未満であることが一般的な基準。

- ただし、65歳以上の親や扶養家族の場合は、年間収入が200万円未満でも扶養に入れる可能性があります。

- 扶養控除の対象となる収入には、給与や退職金などの所得が含まれますが、生活保護や年金などの非課税所得は含まれません。

必要な書類と手続き

扶養に入るためには、以下の書類と手続きが必要です。

- 所得証明書:退職後の収入を証明するための書類。税務署や元の職場から取得することが可能です。

- 扶養控除等申告書:年末調整の際や、確定申告の際に提出する必要がある書類。扶養家族の情報を記入します。

- 健康保険・年金の手続き:扶養に入る場合、健康保険や年金の被扶養者登録が必要です。具体的な手続きは加入している健康保険組合や年金事務所に確認してください。

扶養に入る際の注意点

扶養に入る際には、以下の点に注意が必要です。

- 扶養家族が増加すると、確定申告や年末調整などで控除を受けられる可能性がありますが、逆に収入が増えると扶養から外れることもあります。

- 扶養に入る場合でも、医療費控除などのその他の控除申請を行う際には、確定申告が必要になることがあります。

- 扶養に入る前後で、税金や社会保障などがどのように変化するかを把握し、適切な対策を講じることが重要です。

退職後、国保と任意継続のどちらが安いですか?

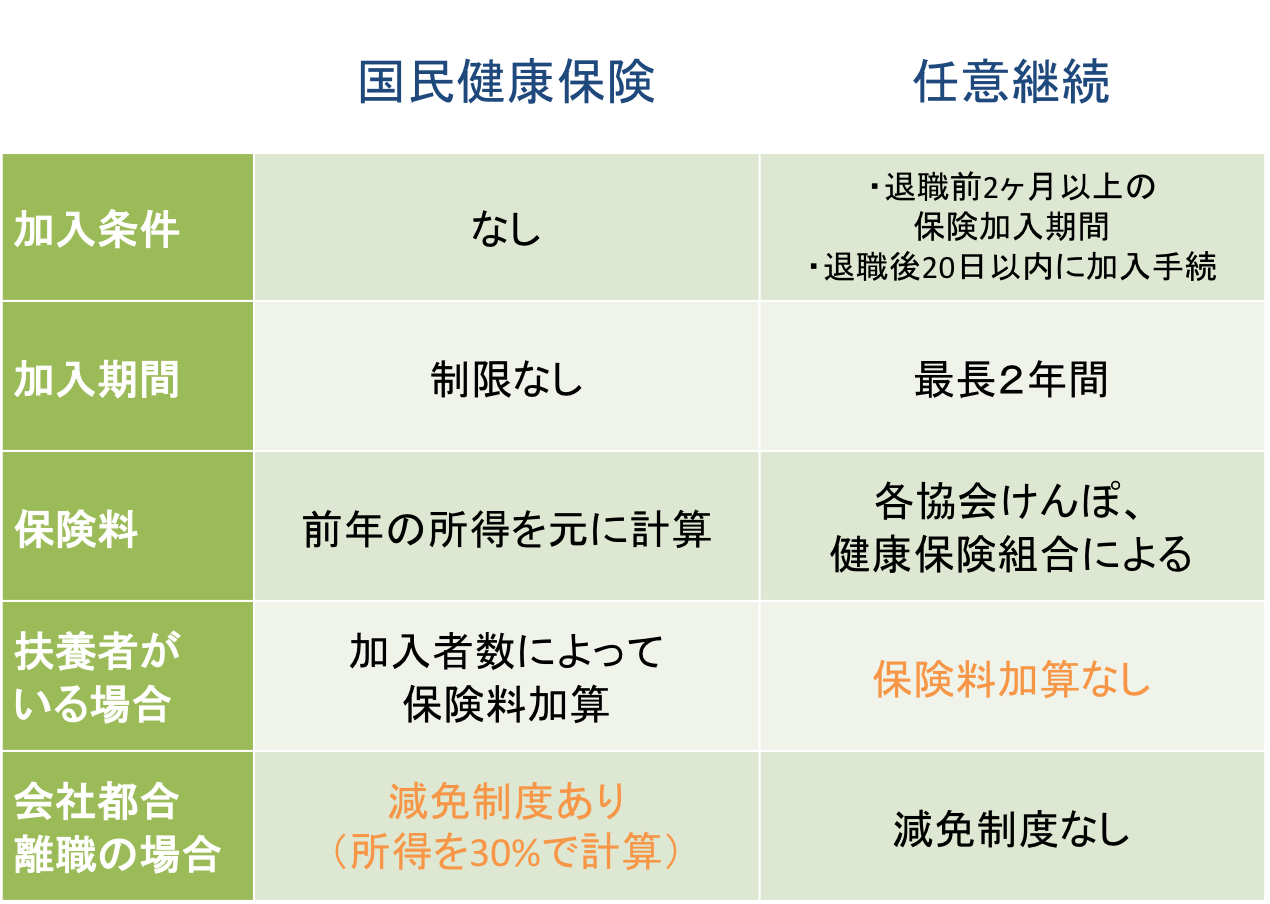

退職後、国保と任意継続のどちらが安いのかは、具体的な状況によって異なります。しかし、一般的には、国保の方が任意継続よりも安くなる傾向があります。以下に、それぞれの料金計算方法と具体的な違いを説明します。

1. 退職後の国保の料金計算

退職後に国民健康保険(国保)に加入すると、所得に応じて保険料が決定されます。具体的には、前年の所得を基に保険料が計算され、毎年4月から翌年3月までの期間で支払います。

- 前年の所得が低い場合、保険料も低くなります。

- 無職や低所得者の場合、保険料の引き下げや軽減措置が適用される可能性があります。

- 国保は地域によって料率が異なるため、居住地によって保険料が変わる点に注意が必要です。

2. 任意継続の料金計算

退職後、会社の健康保険に任意継続で加入すると、会社の保険料率に基づいて保険料が計算されます。任意継続の保険料は、通常、会社が負担していた分も含めて自己負担となります。

- 会社の保険料率は、退職時の職場の保険料率を基準に設定されます。

- 任意継続の保険料は、国保よりも高い傾向にあるため、退職者が自己負担で支払う金額が大きくなることがあります。

- 任意継続の保険料は、2年間の期間で見直されるため、その間に料金が変動する可能性があります。

3. 国保と任意継続の比較

国保と任意継続の主な違いは、保険料の計算方法と負担割合です。以下に、具体的な比較ポイントを示します。

- 国保は所得に応じて保険料が決まり、無職や低所得者向けの軽減措置があります。

- 任意継続は会社の保険料率に基づいて計算され、自己負担が大きくなる傾向があります。

- 国保は地域の料率に影響を受け、一方、任意継続は会社の料率に影響を受けます。

よくある質問

退職後の健康保険の手続き方法は?

退職後の健康保険の手続きは、まず元の雇用主から被保険者証の返還を行う必要があります。その後、新しい健康保険に加入するためには、公的健康保険(国民健康保険)に加入することになります。役所へ行き加入申請書を提出し、必要書類を揃えて手続きを行います。手続きには時間がかかるため、退職の前に予め準備しておくことがおすすめです。

退職後、家族の健康保険への加入は可能?

退職後、家族が加入している被扶養者健康保険に加入することは可能です。ただし、家族が所属している健康保険組合によっては、一定の条件を満たす必要があります。例えば、収入制限や年齢制限などがあります。具体的な条件や手続き方法は、家族が加入している健康保険組合に確認する必要があります。

被扶養者になるための手続きは?

被扶養者になるための手続きは、まず扶養者が加入している健康保険組合に連絡し、必要な書類を取得します。通常、被扶養者申請書や住民票、結婚証明書などを提出する必要があります。これらの書類を揃えて、健康保険組合に提出することで、被扶養者として加入できます。手続きには時間がかかる場合があるため、早めの準備が大切です。

被扶養者になる際の注意点は?

被扶養者になる際の注意点として、まず収入制限があります。被扶養者本人の年間収入が一定額(通常は130万円)を超える場合、被扶養者としては認められません。また、被扶養者として加入した場合、医療費の自己負担割合が変わる場合があります。さらに、被扶養者として加入すると、国保税の負担が軽減される一方で、他の公的給付が減額される可能性があります。これらの点を事前に確認し、適切に準備することが重要です。