【家族手当】103万円の壁を超えるとどうなる?🤔税金や控除

家族手当の103万円の壁は、多くの専業主婦やパートタイム労働者の間で話題となっています。この金額を超えると、配偶者の所得税や社会保険料に影響が出るため、収入を増やしたくても躊躇する方も少なくありません。しかし、103万円の壁を超えることで得られる利点も無視できません。この記事では、103万円の壁を超える際の税金や控除の変化、そして実際の生活への影響について解説します。

【家族手当】103万円の壁を超えるとどうなる?🤔税金や控除

家族手当は、所得税法上、一定の要件を満たす家族に対して支払われる給付金で、主に扶養家族の生活を支えるために設計されています。103万円の壁という言葉は、所得税の非課税枠と社会保険料の負担軽減に関連する数字であり、この金額を超えると税金や控除にどのような影響があるのかを詳しく説明します。

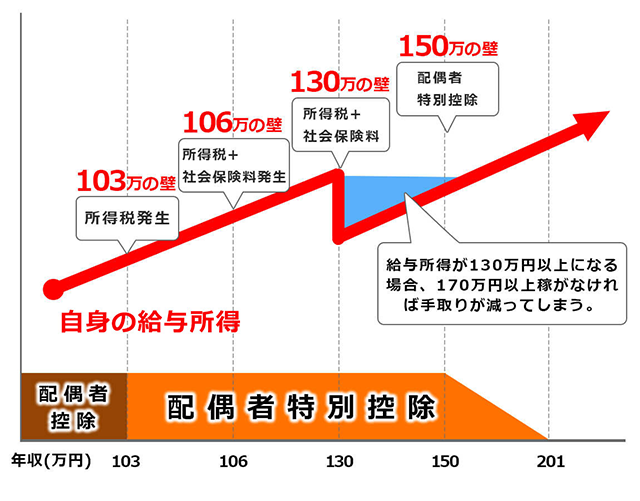

103万円の壁とは何か

103万円の壁は、所得税の非課税枠と社会保険料の負担軽減に関連する数字を指します。具体的には、以下のような要件を満たす場合、扶養家族の収入が103万円を超えると、所得税や社会保険料に影響が出ることを意味します。

| 項目 | 詳細 |

|---|---|

| 所得税の非課税枠 | 扶養家族の収入が103万円以下の場合、所得税の非課税枠が適用され、所得税の負担が軽減されます。 |

| 社会保険料の負担軽減 | 扶養家族の収入が103万円以下の場合、雇用保険や健康保険などの社会保険料の負担が軽減されます。 |

103万円の壁を超えると税金にどのような影響があるか

扶養家族の収入が103万円を超えると、以下のような税金への影響が生じます。

- 所得税の課税:収入が103万円を超えると、扶養家族も所得税の対象となります。これにより、扶養家族の所得に対する所得税が発生します。

- 社会保険料の負担:収入が103万円を超えると、雇用保険や健康保険などの社会保険料を全額支払う必要があります。

- 扶養控除の適用範囲:扶養家族の収入が103万円を超えると、扶養控除の適用範囲が狭くなります。例えば、収入が130万円を超えると、扶養控除が適用されなくなります。

103万円の壁を超えた場合の具体的な例

以下に、103万円の壁を超えた場合の具体的な例を示します。

| ケース | 扶養家族の年収 | 所得税 | 社会保険料 | 扶養控除 |

|---|---|---|---|---|

| ケース1 | 100万円 | 非課税 | 負担軽減 | 適用あり |

| ケース2 | 105万円 | 課税 | 全額負担 | 適用あり |

| ケース3 | 135万円 | 課税 | 全額負担 | 適用なし |

103万円の壁を避けるための対策

103万円の壁を避けるためには、以下の対策が有効です。

- 所得を分散:扶養家族の収入を103万円以下に保つために、副業やパートタイム労働の所得を制限することができます。

- 控除の活用:医療費控除や寄付金控除などを活用することで、課税所得を減らすことができます。

- 社会保険料の負担軽減:国民健康保険や国民年金に加入することで、社会保険料の負担を軽減できます。

103万円の壁を超えた場合の税金や控除の影響を最小限に抑える方法

103万円の壁を超えた場合でも、税金や控除の影響を最小限に抑える方法があります。

- 確定申告の活用:確定申告を行うことで、医療費控除や寄付金控除などの各種控除を適用し、課税所得を減らすことができます。

- 扶養控除の適用範囲の確認:扶養家族の収入が130万円未満であれば、引き続き扶養控除が適用され、所得税の負担を軽減できます。

- 社会保険料の負担軽減策の活用:国民健康保険や国民年金に加入することで、社会保険料の負担を軽減し、生活の安定を図ることができます。

うっかり103万円超えてしまった場合、扶養控除はどうなる?

扶養控除は、所得税法における控除の一つで、扶養家族が一定の所得を超えない場合に、納税者の所得税を軽減するために用いられます。通常、扶養家族の所得が103万円を超えると、扶養控除の対象から外れることになります。ただし、具体的な状況によっては、扶養控除の適用が一部残存する場合もあるため、詳細を確認することが重要です。

103万円超えの基準

103万円超えの基準は、年間の所得金額に基づいて判断されます。具体例を挙げると、以下のような場合が考えられます:

- 給与所得: 年間の給与所得が103万円を超える場合、扶養控除の対象から外れます。

- 一時所得や雑所得: 一時所得や雑所得が103万円を超える場合も同様です。ただし、これらの所得には特定の計算方法が適用されるため、詳細な計算が必要です。

- 医療費控除や社会保険料控除との関連: 医療費控除や社会保険料控除などの他の控除や税制優遇措置と組み合わせることで、103万円の壁を回避できる場合もあります。

103万円超えの影響

103万円超えの影響は、納税者の税負担に直接関わります。以下に具体的な影響を挙げます:

- 扶養控除の消失: 103万円を超えると、扶養控除が適用されなくなり、納税者の所得税負担が増加します。

- 住民税の影響: 住民税においても、扶養控除が適用されなくなるため、住民税負担が増える可能性があります。

- 社会保険料の変動: 扶養家族の所得が増えると、社会保険料の自己負担分が増加する場合があります。これは、健康保険料や年金保険料などに影響します。

103万円超えを避ける方法

103万円超えを避けるためには、以下の方法が考えられます:

- 所得の分散: パートタイムの仕事を複数に分散させたり、副業の収入を調整することで、103万円を越えないようにすることができます。

- 所得の申告時期の調整: 給与所得以外の所得の申告時期を調整することで、103万円を超えないようにする方法も考えられます。

- 他の控除の活用: 医療費控除や社会保険料控除などの他の控除を利用することで、103万円の壁を回避できる場合があります。また、配偶者控除や配偶者特別控除の適用も検討しましょう。

家族手当は103万を少し超えても支給されますか?

家族手当は、収入が103万円を超えた場合でも支給されるかどうかは、具体的な収入額や家族構成などによります。一般的に、家族手当の支給には収入制限があり、103万円という数字はその一つの基準としてよく取り上げられます。ただし、103万円を超えていても、特定の条件下では支給される可能性があります。以下に、関連する詳細な情報を提供します。

103万円超の収入でも家族手当が支給されるケース

103万円を超える収入でも家族手当が支給される特定のケースがあります。以下にその主要なケースを挙げます。

- 配偶者控除:収入が103万円を超えても、150万円以下であれば、配偶者控除が適用される場合があります。この場合、家族手当の支給が続く可能性があります。

- 家族構成:家族の人数や年齢によって、103万円の制限が緩和されることがあります。特に子供がいる場合、収入制限が少し高くなることがあります。

- 特別な収入状況:一時的な収入や臨時の収入が103万円を超える場合でも、通常の給与とは扱いが異なることがあり、家族手当が継続される可能性があります。

103万円の収入制限の詳細

103万円の収入制限は、税制や社会保障制度において重要な基準となっています。以下に、その詳細を説明します。

- 税制上の理由:103万円は、配偶者控除の基準額として設定されています。この額を超えると、配偶者控除が適用されにくくなり、家族手当の支給可能性が低下します。

- 社会保障制度:103万円は、社会保険料の負担軽減や他の社会制度との整合性を保つために設定されています。収入が103万円を超えると、これらの制度が影響を受ける場合があります。

- 具体的な計算方法:実際の収入額は、給与所得以外の収入も含めた総収入額で判定されます。そのため、副業收⼊や投資収入なども考慮に入れる必要があります。

家族手当の申請と確認方法

家族手当の申請と確認方法について、以下に詳細を説明します。

- 申請方法:家族手当の申請は、勤務先の人事部門や社会保険事務所を通じて行います。必要な書類を準備し、提出することが求められます。

- 確認方法:家族手当の支給状況は、給与明細や社会保険の通知などで確認できます。また、マイナンバーカードを利用してオンラインで確認することも可能です。

- 問い合わせ先:不明な点がある場合は、勤務先の人事部門や地方的社会保険事務所に問い合わせることができます。これらの機関は、具体的な収入制限や支給条件について詳しい情報を提供します。

パートで103万超えてしまった場合、どうしたらいいですか?

パートで103万超えてしまった場合、次のようなステップを踏むことをおすすめします。

1. 確定申告の必要性を確認する

パートでの収入が103万円を超えると、所得税の確定申告が必要になります。確定申告を行わないと、税金が徴収されないため、税務署に申告することを忘れないでください。確定申告は2月16日から3月15日までに行われます。ただし、給与所得のみの場合は、年末調整で完了する場合もあります。

2. 控除の活用を検討する

税金を節約するためには、各種控除を活用することが有効です。例えば、医療費控除、生命保険料控除、寄付金控除などがあります。これらの控除は、所得から一定額を引くことで、税金の負担を軽減することができます。具体的な控除の内容や申請方法は、税務署のウェブサイトや税理士に相談することをおすすめします。

3. 税理士の相談を検討する

税金に関する詳しい知識がない場合は、税理士に相談することを検討してください。税理士は税法の専門家であり、適切なアドバイスやサポートを提供してくれます。税理士に依頼することで、確定申告の手続きがスムーズに行え、税金の負担を最小限に抑えることができます。

1. 確定申告の基本手順

パートの収入が103万円を超えた場合、以下のような確定申告の基本手順を踏む必要があります。

- 首先,您需要准备好所有必要的税务文件,包括 給与支払報告書、源泉徴収票、住民税通知書など。

- 次に、税務署のウェブサイトから確定申告書のフォームをダウンロードします。または、最寄りの税務署に直接行って、申告書を入手することもできます。

- 申告書に必要事項を記入し、書類を添えて税務署に提出します。オンラインでの提出も可能です。

2. 控除の種類と申請方法

税金を節約するためには、以下の控除を活用することができます。

- 医療費控除:医療費が一定額を超える場合、その差額を控除できます。申告する際には、医療費の領収書が必要です。

- 生命保険料控除:生命保険料や介護保険料が一定額を超える場合、その差額を控除できます。

- 寄付金控除:寄付金が一定額を超える場合、その差額を控除できます。申告する際には、寄付の領収書が必要です。

3. 税理士に相談するメリット

税理士に相談することで、以下のメリットを享受できます。

- 専門的なアドバイス:税法に関する専門的な知識が得られ、最適な税務対策を立てることができます。

- 手続きの円滑化:確定申告の手続きがスムーズに進み、時間や手間が大幅に削減されます。

- 税金の負担軽減:適切な控除や特例の活用により、税金の負担を最小限に抑えることができます。

妻の収入が103万円を超えたらどうなる?

妻の収入が103万円を超えると、所得税の非課税枠が適用されなくなります。これは、妻の収入が103万円を超えると、夫の給与所得控除が削減され、結果として夫の所得税負担が増える可能性があることを意味します。具体的には、妻の収入が103万円を超えると、夫の給与所得から38万円の控除が段階的に減少し、妻の収入が150万円を超えると完全に消滅します。この影響により、夫の給与所得から控除できる金額が少なくなり、夫の所得税および住民税が増える可能性があります。

夫の給与所得控除の変動

夫の給与所得控除の変動について詳しく説明します。妻の収入が103万円を超えると、夫の給与所得から38万円の給与所得控除が段階的に減少します。以下のリストで変動の詳細を示します。

- 妻の収入が103万1,000円以上150万円未満の場合:夫の給与所得控除は38万円から段階的に減少します。

- 妻の収入が150万円以上の場合:夫の給与所得控除は0円になります。

- この変動は、夫の給与所得が一定額を超える場合の所得税および住民税の増加につながります。

夫の税負担の具体的な影響

夫の税負担の具体的な影響について詳しく説明します。妻の収入が103万円を超えることで、夫の給与所得控除が減少し、結果的に夫の所得税と住民税が増える可能性があります。以下のリストで具体的な影響を示します。

- 妻の収入が103万1,000円以上150万円未満の場合:夫の給与所得控除が減少し、所得税および住民税が増加します。

- 妻の収入が150万円以上の場合:夫の給与所得控除が完全に消滅し、所得税および住民税の負担が更大になる可能性があります。

- 具体的な金額は、夫の収入、控除の状況、地方税の税率などにより異なるため、詳細な計算が必要です。

税制上の優遇措置の活用

税制上の優遇措置の活用について詳しく説明します。妻の収入が103万円を超えることを受けて、税制上の優遇措置を活用することで、税負担の軽減を図ることができます。以下のリストで具体的な方法を示します。

- 夫婦双方の所得を均等化することで、税率の低下を図ることができます。

- 医療費控除や寄付金控除などの他の控除を活用することで、税負担を軽減できます。

- 必要に応じて税理士に相談し、最適な税対策を検討することも有効です。

よくある質問

【家族手当】103万円の壁とは何ですか?

家族手当の103万円の壁とは、配偶者(主に専業主婦や専業主夫)の年間収入が103万円を超えると、その配偶者が所得税の扶養控除から外れ、さまざまな税金や社会保障制度に影響が及ぶことを指します。例えば、103万円を超えると配偶者特別控除の対象から外れ、さらに社会保険料の自己負担額が増加する可能性があります。この壁は、夫婦の経済的な負担を増大させるため、多くの専業主婦や専業主夫がパートタイムや短時間労働にとどまる要因となっています。

103万円の壁を超えると税金はどう変わりますか?

103万円の壁を超えると、主に所得税と住民税に影響が及びます。配偶者の年収が103万円を超えると、その配偶者は扶養控除から外れ、所得税の課税所得が増加します。これにより、夫婦の合算所得に対する所得税率が上昇し、実際に支払う所得税額が増えることになります。さらに、地方税の住民税も同様に増加し、結果的に総合的な税負担が高まることになります。

103万円の壁を超えると社会保険料はどう変わりますか?

103万円の壁を超えると、配偶者の社会保険料に大きな影響が及びます。配偶者が被扶養者である場合、103万円を超えると国民年金第3号被保険者の資格を失い、代わりに厚生年金保険に加入することになります。これにより、月額の社会保険料が大幅に増加し、配偶者の手取り収入が減少する可能性があります。また、医療費に関しても、公的医療保険の自己負担額が増えることになります。

103万円の壁を超えた場合、扶養控除以外にどのような控除や制度がありますか?

103万円の壁を超えると扶養控除が適用されなくなりますが、その代わりに配偶者控除や配偶者特別控除が利用できます。これらの控除は、配偶者の年収によって額が変わるため、103万円を超えた場合でも、一定程度の税負担軽減が期待できます。さらに、配偶者の年収が150万円以下の場合には配偶者特別控除が適用され、さらに税負担が軽減されます。また、配偶者が特定の条件を満たす場合、教育費控除や医療費控除なども利用できます。これらの控除を活用することで、税負担の増加を一定程度抑えられる可能性があります。