標準報酬月額とボーナス💰 計算方法や関係性を解説

給与計算における標準報酬月額とボーナスの関係は、従業員の報酬体系において重要な要素です。標準報酬月額は、基本的な月々の給与を指し、その額は職種や職位、経験年数などにより異なります。一方、ボーナスは業績や会社の状況によって支給され、従業員の動機付けや報奨として機能します。本記事では、これらの報陥の具体的な計算方法や、相互の関係について詳しく解説します。

標準報酬月額とボーナス💰 計算方法や関係性を解説

標準報酬月額とボーナスは、雇用者と従業員の間で重要な給与の要素となります。これらの要素の計算方法や関係性を理解することは、従業員の給与管理に不可欠です。本記事では、標準報酬月額とボーナスの基本概念、計算方法、以及その相互関係について詳しく解説します。

標準報酬月額の定義と計算方法標準報酬月額

標準報酬月額は、従業員が1ヶ月間に受け取る基本給を指します。これは通常、労働時間や職種、勤続年数などの要素に基づいて決定されます。標準報酬月額の計算には、以下のような要素が含まれます。

- 基本給: 従業員の基本的な賃金。

- 職種: 専門性や役割によって異なる。

- 勤続年数: 入社後の年数に基づく。

- 労働時間: 実際の勤務時間。

標準報酬月額は、以下のように計算されます。

[ text{標準報酬月額} = text{基本給} + text{職種手当} + text{勤続年数手当} + text{労働時間手当} ]

ボーナスの種類と計算方法ボーナス

ボーナスは、従業員の業績や会社の業績に基づいて支払われる追加報酬です。ボーナスには、以下の種類があります。

- 業績連動ボーナス: 従業員の業績に応じて支払われる。

- 業績賞与: 年1回または年2回など、定期的に支払われる。

- 特別ボーナス: 特定の業績やプロジェクトの成功に応じて支払われる。

ボーナスの計算方法は以下の通りです。

[ text{ボーナス} = text{基本給} times text{業績評価係数} times text{業績連動率} ]

標準報酬月額とボーナスの関係性関係性

標準報酬月額とボーナスには密接な関係があります。標準報酬uien月額は、ボーナスの基礎となる重要な指標です。具体的には、以下のような関係性があります。

- 基礎となる賃金: 標準報酬月額は、ボーナス計算の基礎となります。

- 業績評価: 業績評価は、標準報酬月額とボーナスの両方に影響を与えます。

- 経済環境: 経済環境の変動は、標準報酬月額とボーナスの額に影響を及ぼします。

これらの要素は、従業員の給与体系全体を形成し、労働意欲の向上に寄与します。

標準報酬月額とボーナスの税制税制

標準報酬月額とボーナスには、税制上の考慮事項があります。以下に、主な税制について解説します。

- 所得税: 標準報酬月額とボーナスは、所得税の対象となります。

- 住民税: 従業員の居住地により、住民税が課されます。

- 社会保険料: 標準報酬月額とボーナスは、社会保険料の計算に含まれます。

これらの税制は、従業員の実質的な手取り額に影響を及ぼします。

標準報酬月額とボーナスの支払タイミング支払タイミング

標準報酬月額とボーナスの支払タイミングは、会社の政策により異なります。一般的には、以下のようなタイミングで支払われます。

- 標準報酬月額: 通常、毎月の末日または月初日に支払われます。

- ボーナス: 年1回または年2回(通常は6月と12月)に支払われます。

これらの支払タイミングは、従業員の生活設計や財務管理に重要な影響を与えます。

| 項目 | 説明 |

|---|---|

| 標準報酬月額 | 従業員が1ヶ月間に受け取る基本給 |

| ボーナス | 業績や会社の業績に基づいて支払われる追加報酬 |

| 業績連動率 | ボーナス計算における業績評価の係数 |

| 税制 | 所得税、住民税、社会保険料の考慮 |

| 支払タイミング | 標準報酬月額は毎月、ボーナスは年1回または年2回 |

標準月額報酬の計算方法にボーナスは含まれますか?

ボーナスは通常、標準月額報酬には含まれません。標準月額報酬は、基本給として定められた定期的な収入を指し、ボーナスや一時金は別途支給される非定期的な報酬として扱われます。ただし、会社や業界によってはボーナスを年間の収入に含めて平均化して計算する場合もあり、その際にはボーナスも考慮されることがあります。

ボーナスの定 aprovechamientoと標準月額報酬の違い

ボーナスと標準月額報酬には明確な違いがあります。以下にその主な点をまとめます。

- 定義: 標準月額報酬は、毎月一定額で支払われる基本給を指します。一方、ボーナスは業績や業界状況に基づいて不定期に支払われる追加的な報酬です。

- 支払い frequency: 標準月額報酬は通常、毎月固定で支払われますが、ボーナスは年2回や4回など、会社の規定に従って不定期に支払われます。

- 税制上の取り扱い: 標準月額報酬は毎月の給与から所得税が源泉徴収されますが、ボーナスは特別給与として扱われ、特別の税率が適用されることがあります。

ボーナスを含む年収の計算方法

ボーナスを含む年収を計算する場合、以下の手順を踏むことが一般的です。

- 標準月額報酬の合計: まず、1年間の標準月額報酬を12ヶ月分合計します。

- ボーナスの合計: 次に、1年間に支払われたボーナスの総額を合計します。

- 年収の合計: 最後に、12ヶ月分の標準月額報酬とボーナスの総額を足し合わせ、これが1年間の総収入となります。

ボーナスと標準月額報酬の平均化に関する規定

一部の会社では、ボーナスを年間の収入に平均化して計算する規定を設けています。これについて、以下に詳細を示します。

- 会社の方針: 会社によっては、業績や業界状況に応じてボーナスを年間の収入に平均化して支給する方針を掲げています。

- 労働契約書の確認: ボーナスの平均化についての規定は労働契約書に明記されることが多いため、確認することが重要です。

- 税務上の考慮: 平均化された収入は、毎月の給与所得として扱われ、通常の源泉徴収が行われます。

標準報酬月額の計算方法は?

標準報酬月額の計算方法は、主に労働時間、賃金水平、及び地域の平均生活費に基づいて算出されます。具体的には、労働時間と賃金の実績データを分析し、標準的な賃金水準を decides します。その後、地域ごとの生活費や物価変動を考慮に入れ、適切な報酬額を決定します。この計算方法は、労働者と雇用主の双方にとって公平な取引を確保し、社会保険料の算出にも利用されます。

労働時間による報酬額の算出

労働時間による報酬額の算出では、労働時間と時給の積を基に報酬額が計算されます。以下に具体的な手順を示します:

- 労働者の月間労働時間を確認します。

- 労働者の時給を確認します。

- 月間労働時間と時給を乗算し、月額報酬を算出します。

地域生活費の考慮

地域生活費の考慮では、地域の物価や生活水準を基にして報酬額が調整されます。以下に具体的な手順を示します:

- 地域の生活費データを収集します。

- 地域の平均賃金との比較を行います。

- 調整係数を適用し、地域に適した報酬額を決定します。

社会保険料の影響

社会保険料の影響では、報酬額が社会保険料の計算に直接影響を与える点に注目します。以下に具体的な手順を示します:

- 報酬月額を基準として社会保険料を算出します。

- 社会保険料の計算式を適用します。

- 最終的な支払い額を確定します。

標準賞与額はどうやって計算するのですか?

標準賞与額の計算方法は企業によって異なる場合がありますが、一般的には以下の手順で計算されます。

賞与の基本的な計算方法

基本的には、賞与は年間の給与の一定割合として計算されます。例えば、年間給与の3カ月分を賞与として支給する会社の場合、計算式は以下のようになります。

- 年間給与を計算します。月給 × 12ヶ月(または実際の勤務月数)

- 賞与の割合を決定します。年間給与の3カ月、つまり年間給与の25%を賞与として支給する場合

- 賞与額を計算します。年間給与 × 25% = 賞与額

業績評価による賞与調整

多くの企業では、賞与は従業員の業績評価にも基づいて調整されます。評価によって賞与額が変動する場合、以下のような手順が取られます。

- 業績評価を行う。通常、年に1回または2回実施されます

- 賞与基準額を決定します。企業全体の業績や予算に基づいて決定されます

- 評価結果によって賞与額を調整します。例えば、最上位評価の従業員は基準額の1.5倍、平均的な評価の従業員は基準額の1.0倍、最低評価の従業員は基準額の0.8倍など

特別調整項目の考慮

賞与計算には特に特別な調整項目が考慮される場合もあります。これらの調整項目は、企業の方針や、個々の従業員の状況に応じて適用されます。

- 勤続年数。一定の勤続年数に達した従業員には特別な加算が適用される場合があります

- 役職。管理職や責任者の役職を持つ従業員には、通常より高額な賞与が支給される場合があります

- 特別業績。特別な貢献や成果を上げた従業員には、通常の評価とは別賞与が加算される場合があります

標準報酬月額はどうやってわかるの?

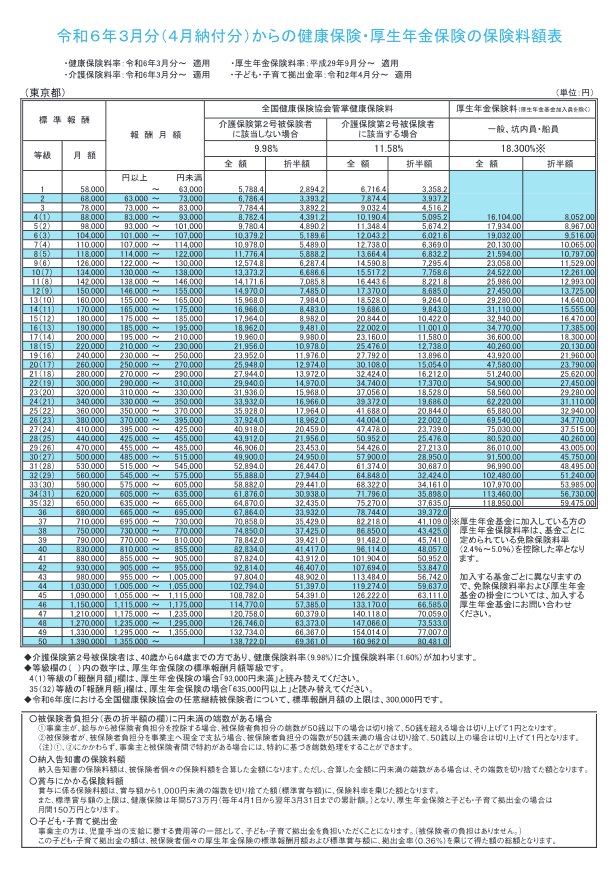

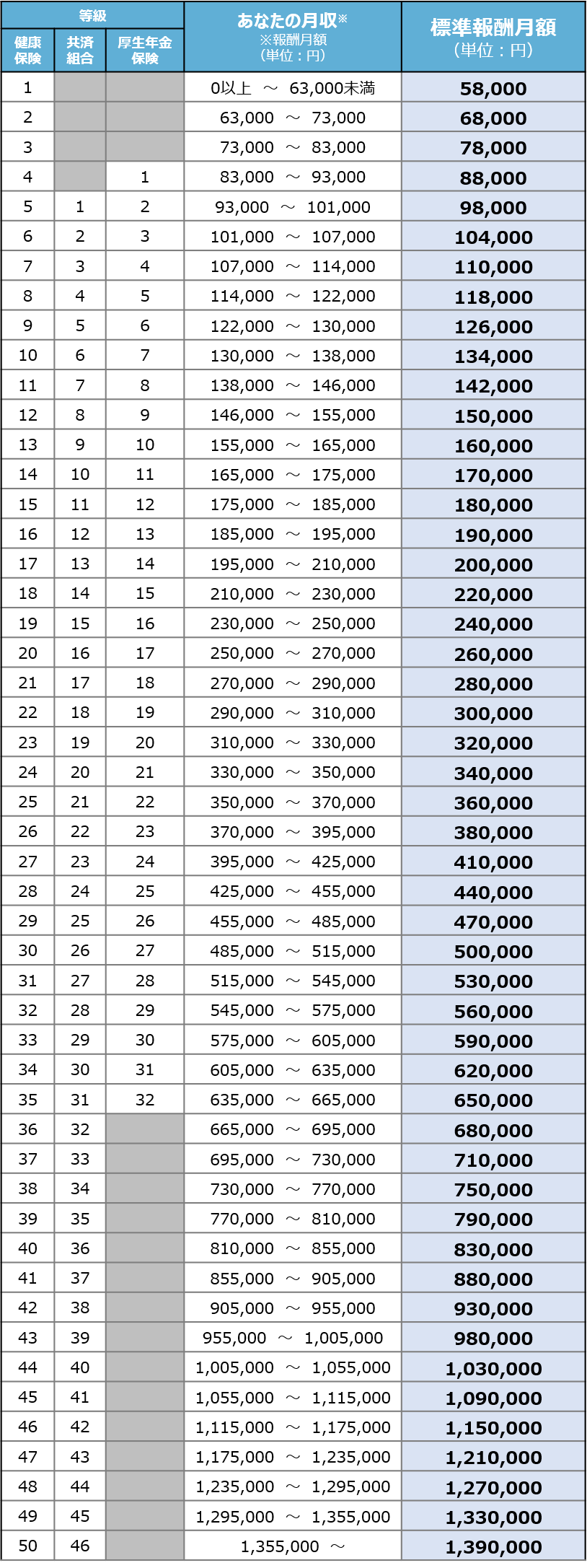

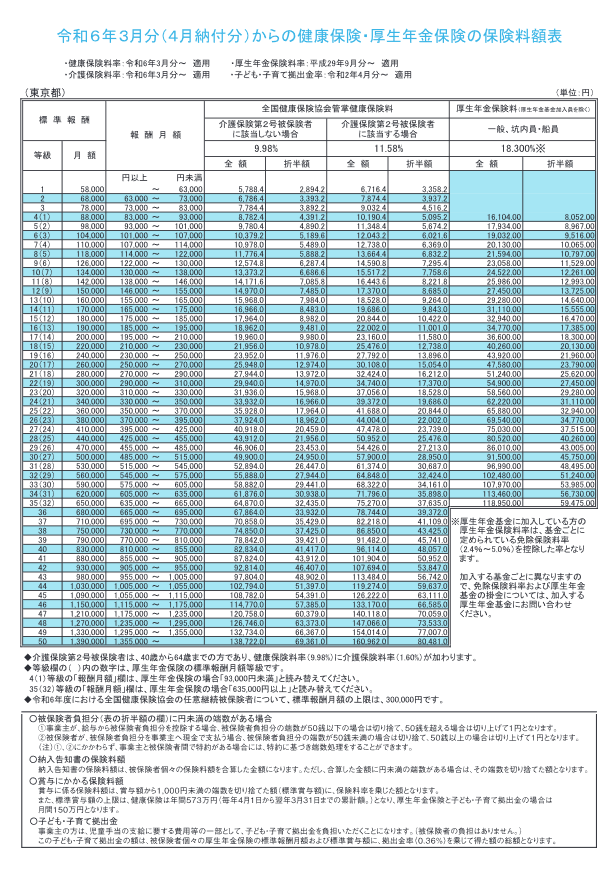

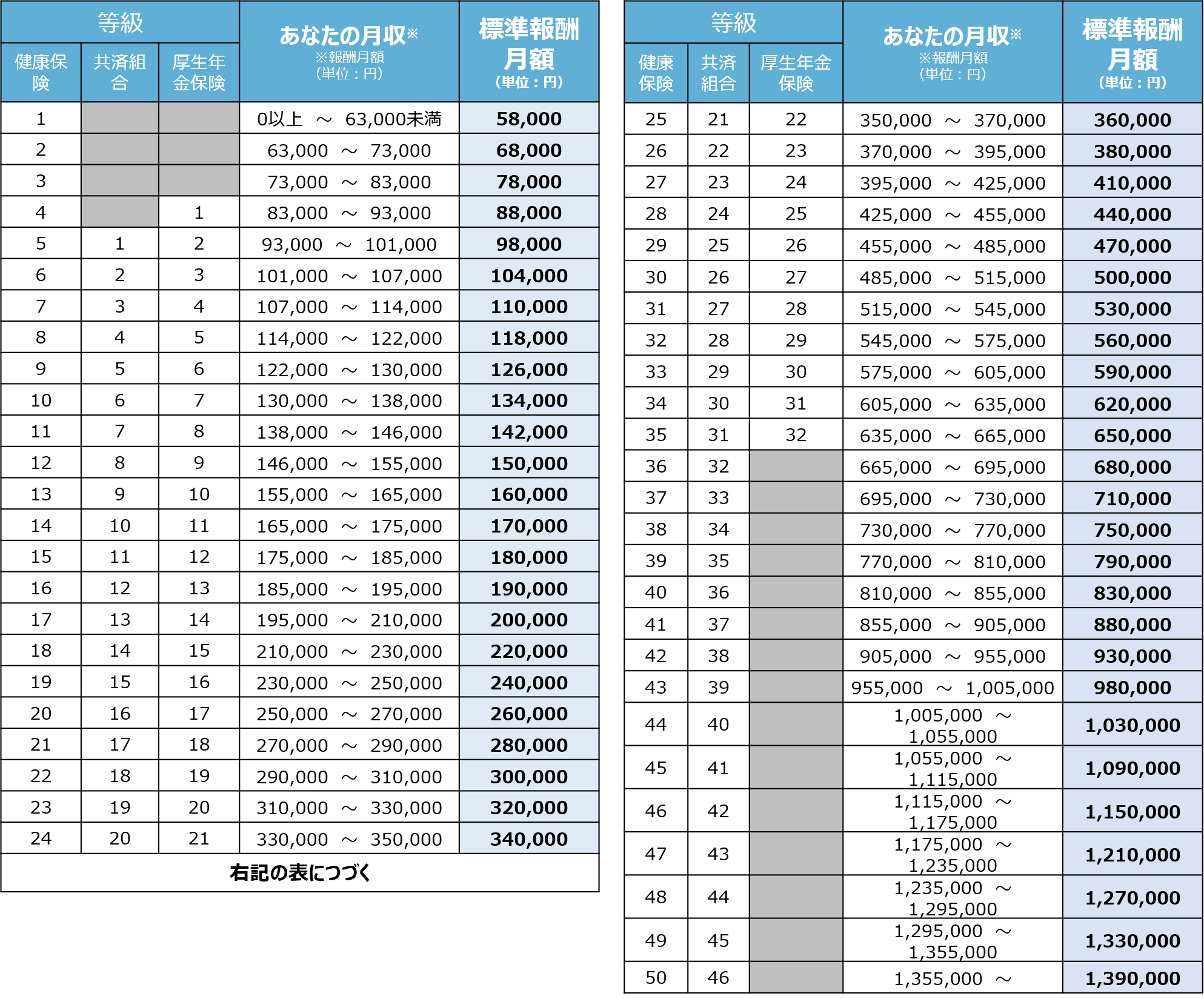

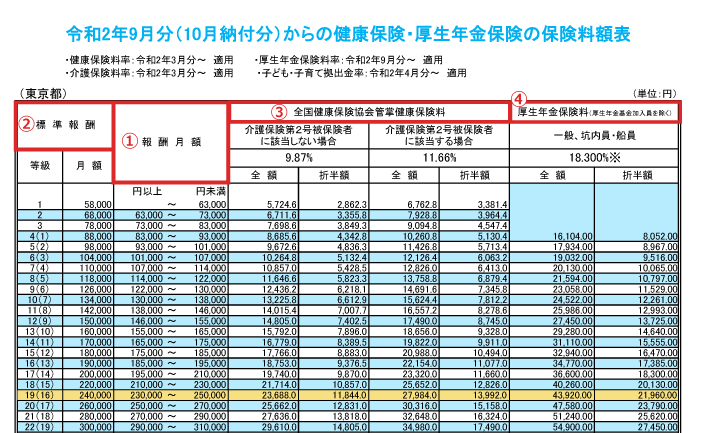

標準報酬月額は、厚生年金保険料の計算に使用される月額報酬の基準値です。この基準報酬月額は、加入者が過去1年間の給与収入をもとに平均化されたものです。具体的には、過去12ヶ月間の報酬の合計を12で割った月額平均報酬が基準となります。ただし、計算の際には、最低保障額や最高限度額が設けられており、これらを超える場合は規定の範囲内に調整されます。标准报酬月額は毎年4月に更新され、その年の4月から翌年の3月までの保険料計算に使用されます。したがって、基準報酬月額を知るためには、社保労士や会社の人事部門に確認するか、自身の年金手帳や年金加入者証明書を確認するのが一般的な方法です。

基準報酬月額の計算方法

基準報酬月額の計算は、過去12ヶ月間の報酬の合計を12で割って求められます。具体的な計算手順は以下の通りです。

- 加入者の過去12ヶ月間の報酬を合計します。

- その合計額を12で割り、月額平均報酬を求めます。

- 求めた月額平均報酬が最低保障額または最高限度額を超える場合は、それぞれの規定に基づいて調整されます。

基準報酬月額の確認方法

基準報酬月額を確認する方法はいくつかあります。以下に主な確認方法を挙げます。

- 社保労士や会社の人事部門に照会します。これらの方々は、加入者の基準報酬月額について正確な情報を提供できます。

- 自身の年金手帳を確認します。年金手帳には、基準報酬月額が記載されています。

- 年金加入者証明書を取得します。市の役所や年金事務所で請求できます。

基準報酬月額の変更手続き

基準報酬月額は、毎年4月に更新されます。ただし、特定の状況下で変更する必要がある場合、以下のような手続きが必要です。

- 報酬が大幅に変動した場合、会社の人事部門に報告し、変更の手続きを求めます。

- 個人事業主や自営業者の場合は、社保労士に相談し、適切な手続きを行ってもらいます。

- 変更に必要な書類を用意し、社保労士または年金事務所に提出します。

よくある質問

標準報酬月額とは何ですか?

標準報酬月額は、労働者が毎月受け取る給与の金額を指します。これは、労働契約や会社の規定に基づいて決定され、基本給、手当、時間外労働手当などを含む場合があります。標準報酬月額は、社会保険料の計算や税金の計算など、さまざまな財務的な目的で使用されます。例えば、健康保険や厚生年金保険の保険料は、この月額報酬に基づいて算出されます。

ボーナスはどのように計算されますか?

ボーナスは通常、業績や会社の利益に基づいて支給されます。計算方法は会社によって異なる場合がありますが、一般的には年俸制の場合は年収の一定割合、または月給制の場合は基本給の何ヶ月分かがボーナスとして支給されます。また、業績連動型のボーナス制度を採用している会社では、個々の業績評価結果に基づいてボーナスの額が決まることがあります。ボーナスの支給は通常、半年に一度(年2回)または年1回行われます。

標準報酬月額とボーナスの関係は?

標準報酬月額とボーナスは、どちらも労働者の報酬を構成する重要な要素ですが、その性質と計算方法は異なります。標準報酬月額は、毎月一定の金額として支給されるのに対し、ボーナスは業績や会社の利益に応じて変動します。ただし、ボーナスの計算に際しては、多くの場合、標準報酬月額が基準として使用されます。例えば、ボーナスが基本給の2ヶ月分として支給される場合、その2ヶ月分の金額は標準報酬月額に基づいて算出されます。

標準報酬月額とボーナスの税金はどのように取り扱われますか?

標準報酬月額とボーナスは、それぞれ異なる方法で税金の対象となります。標準報酬月額については、毎月の給与から所得税や住民税が源泉徴収されます。一方、ボーナスは通常、特別な一時金として扱われ、その金額に応じて税率が適用されます。ボーナスの税金は、ボーナス支給月に一括して徴収されることが一般的です。また、ボーナスが高額な場合、特別控除が適用され、税負担を軽減する可能性があります。これらの税制は、常に最新の税法に基づいて行われるため、詳細は税務署や会社の給与担当者に確認することをお勧めします。