退職後の住民税の納付書|いつ届く?届かない時の対処法も

退職後の住民税の納付書は、多くの人々にとって頭の痛い問題です。特に、退職後の収入が変わることで税金の計算が複雑になることが挙げられます。この記事では、退職後に住民税の納付書がいつ届くのか、また、予想通りに納付書が届かない場合の対処法について詳しく説明します。納税は市民の重要な義務であり、正確な情報に基づいた適切な対応が求められます。

退職後の住民税の納付書|いつ届く?届かない時の対処法も

退職後の住民税の納付書は、多くの退職者が気になり、また戸惑うテーマの一つです。退職後も住民税の納付が必要な場合があり、その納付書の送付時期や、もし届かなかった場合の対処法について详细了解します。

退職後の住民税の納付書|いつ届くのか

退職後の住民税の納付書は、一般的に翌年の5月中旬から6月中旬頃に 市町村 から送付されます。これは、確定申告の結果を反映して作成されるため、3月31日までの年度分の納税額が確定した後、4月から5月にかけて処理が行われ、6月頃に納付書が発行されます。

退職後の住民税の納付書|届かない場合の対処法

退職後の住民税の納付書が届かない場合、以下の対処法が考えられます: 1. 市町村の役所 に連絡する:まずは、住んでいる市町村の役所に連絡し、納付書の送付状況を確認します。 2. 確定申告書の提出状況を確認:確定申告書の提出が遅れていた場合、納付書の発行も遅れることがあります。確定申告の提出状況を確認しましょう。 3. 住所変更の手続きを確認:住所が変わった場合、住所変更の手続きが完了していないと納付書が届かないことがあります。住所変更の手続きが完了しているか確認してください。 4. 住民税の非課税の可能性を確認:収入が少ない場合や、扶養家族の有無によっては、住民税が非課税になることがあります。非課税の可能性を確認しましょう。 5. 他の理由を確認:特定の理由により、納付書が送付されない場合があります。例えば、前年の収入が非常に少なかった場合などです。

退職後の住民税|納税義務がある場合の条件

退職後の住民税の納税義務があるかどうかは、以下の条件によって決定されます: 1. 前年度の収入:前年度の収入が一定金額以上である場合、住民税の納税義務が生じます。 2. 扶養家族の有無:扶養家族がいる場合、その数や状況により、納税額が影響を受けます。 3. 確定申告の結果:確定申告の結果により、住民税の課税対象となる所得が確定します。

| 条件 | 詳細 |

|---|---|

| 前年度の収入 | 前年度の収入が一定金額以上(例:200万円)の場合、住民税の納税義務が生じます。 |

| 扶養家族の有無 | 扶養家族がいる場合、その数や状況により、納税額が影響を受けます。 |

| 確定申告の結果 | 確定申告の結果により、住民税の課税対象となる所得が確定します。 |

退職後の住民税|納付方法と期限

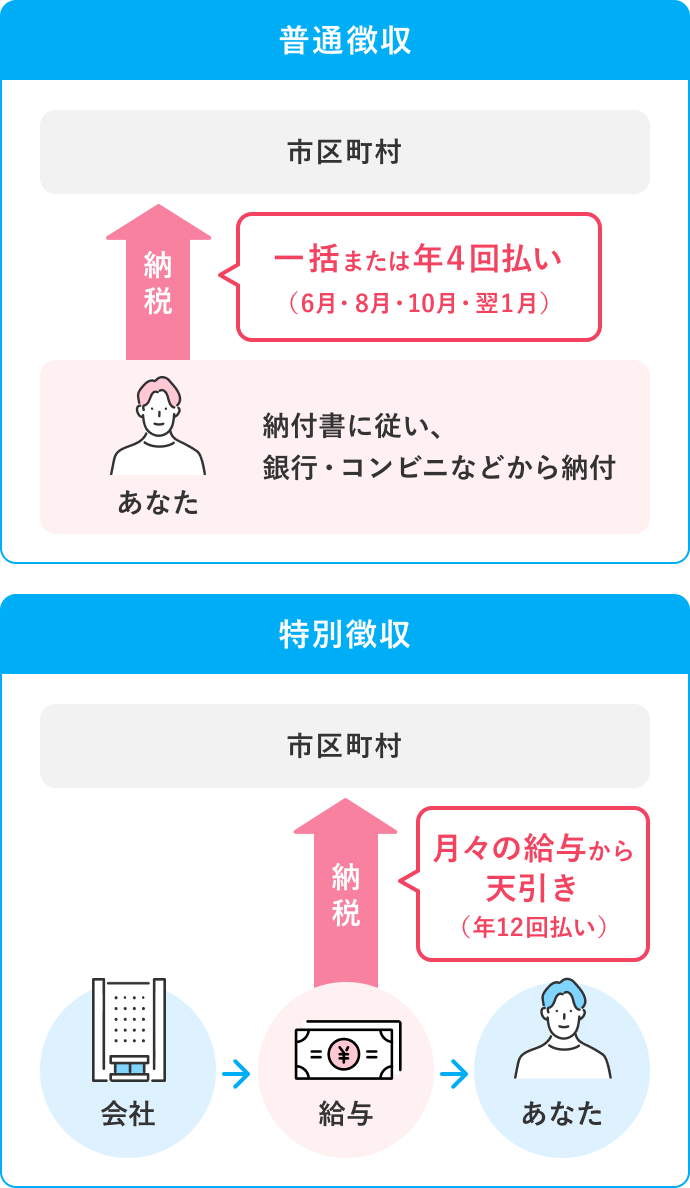

退職後の住民税の納付方法は、以下の通りです: 1. 金融機関での納付:指定された金融機関(例:銀行、郵便局)で納付書に記載された金額を支払います。 2. コンビニエンスストアでの納付:一部の市町村では、コンビニエンスストアでの納付が可能です。納付書を提示して支払いを行います。 3. 口座振替:事前に口座振替の手続きを済ませている場合、指定された口座から自動的に引落しされます。 納付期限は、納付書に記載されていますが、一般的に6月下旬から11月下旬までの間で、4~5回に分けて納付することができます。ただし、分割払いの場合はそれぞれの期日が設定されているため、注意が必要です。

退職後の住民税|納税の免除や減免の条件

退職後の住民税の納税を免除または減免するための条件は以下の通りです: 1. 年金収入が少ない場合:年金収入が一定の基準以下である場合、住民税の非課税または減免が適用されます。 2. 生活保護受給者:生活保護を受給している場合、住民税の非課税が適用されます。 3. 災害や病気による経済的困難:災害や病気により経済的に困難な状況にある場合、住民税の減免が適用されることがあります。 4. 寡婦(寡夫)である場合:配偶者を亡くしたwitdow(またはwidower)で、一定の基準を満たす場合、住民税の減免が適用されます。 5. 障がい者である場合:障がい者で、一定の基準を満たす場合、住民税の減免が適用されます。

| 免除・減免の条件 | 詳細 |

|---|---|

| 年金収入が少ない場合 | 年金収入が一定の基準以下である場合、住民税の非課税または減免が適用されます。 |

| 生活保護受給者 | 生活保護を受給している場合、住民税の非課税が適用されます。 |

| 災害や病気による経済的困難 | 災害や病気により経済的に困難な状況にある場合、住民税の減免が適用されることがあります。 |

| 寡婦(寡夫)である場合 | 配偶者を亡くしたwitdow(またはwidower)で、一定の基準を満たす場合、住民税の減免が適用されます。 |

| 障がい者である場合 | 障がい者で、一定の基準を満たす場合、住民税の減免が適用されます。 |

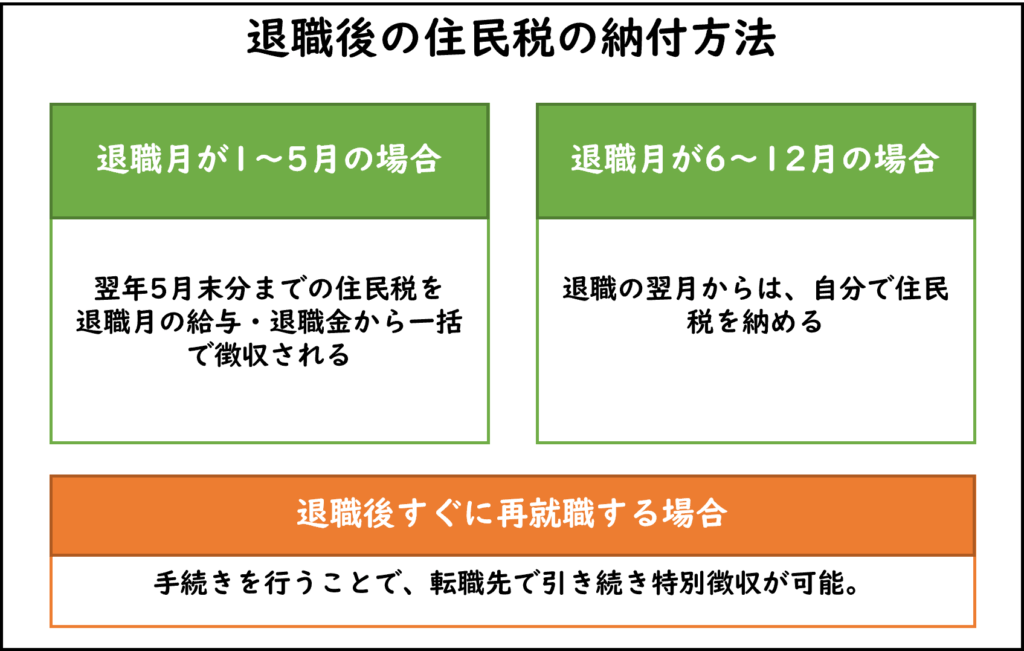

退職後に住民税の納付書はいつ届きますか?

退職後に住民税の納付書が届く時期は、退職のタイミングによる部分があります。一般的に、住民税の納付書は前年の所得を基に計算され、翌年の6月頃から7月にかけて発送されます。ただし、退職が年度の途中(4月から3月までを1年として)に発生した場合、その年の住民税の計算に影響を与える可能性があります。特に、退職によって所得が大幅に減少した場合、再計算が行われて課税額が調整されることがあり、その結果、納付書の到着時期が遅れることもあります。また、市区町村によっては、退職後の住民税の処理に特有のルールがあるため、具体的な到着時期は役所に確認することをおすすめします。

退職と住民税の関係

退職が住民税に与える影響は大きく、主要な点が以下の通りです:

- 年度途中の退職:4月から3月までの年度途中に退職した場合、その年の住民税の計算に影響を与えます。特に、退職により所得が大幅に減少した場合、住民税の再計算が行われる可能性があります。

- 再計算の手続き:再計算が必要な場合、市区町村の税務担当窓口に連絡し、必要な手続きを行う必要があります。再計算後、納付書の到着時期が遅れる可能性があります。

- 納税猶予の申請:退職により納税が困難な場合、市区町村に納税猶予の申請を行うことができます。この申請は、税金の支払いを一時的に猶予することができ、経済的な負担を軽減するのに役立ちます。

住民税の納付方法

住民税の納付方法には複数の選択肢があり、主な方法は以下の通りです:

- 口座振替:指定の銀行口座から自動的に税金が引かれる方法で、便利かつ確実です。口座振替の申し込みは、市区町村の役所で行うことができます。

- コンビニ払い:納付書に記載されたバーコードを使用して、コンビニエンスストアで支払う方法です。手数料はかかりませんが、期限内に支払う必要があります。

- クレジットカード払い:市区町村によっては、クレジットカードでの支払いが可能になっています。この方法は、分割払いにも対応しており、負担を分散することができます。

年度末に退職した場合の注意点

年度末(3月末)に退職した場合、住民税の納付書の到着時期や計算に以下の注意点があります:

- 納付書の到着時期:年度末に退職した場合、翌年4月から年度がスタートするため、通常のスケジュールに従って6月頃に納付書が届きます。ただし、年度途中に退職した場合と同様に、所得の変動によって再計算が必要な可能性があります。

- 前年の所得の反映:住民税の計算が前年の所得に基づいているため、年度末までに退職した場合でも、退職前の所得が反映されます。そのため、納税額は年度全体の所得に基づいて計算されます。

- 確定申告の重要性:年度末に退職した場合、確定申告を行うことで、実際の所得に応じた税額の調整が可能になります。確定申告により、過払いの税金の還付や納税額の修正が行われます。

転職後、住民税の納付書が届かないのですが?

転職後、住民税の納付書が届かない理由についていくつかの可能性があります。まず、新しい住所や勤務先への転職の手続きが正しく行われていない可能性があります。市町村の役所に住所変更や雇用状況の変更を報告していないと、正しい情報が反映されず、納付書が届かないことがあります。また、前年の所得情報がまだ反映されていない場合や、転職時期によってはまだ手続きが完了していない可能性もあります。このような場合、速やかに住所地の市町村役所に連絡し、状況を確認することをお勧めします。

転職後の住所変更手続きについて

新しい住所に移転した場合、必ず住所地の市町村役所に住所変更の手続きを行いましょう。この手続きは、住民票の移転や各種の届出を含み、住民税の納付書の送付にも影響します。具体的な手続きは以下の通りです:

- 転入届:新しい住所地の市町村役所に転入届を提出します。転入届には、氏名、住所、連絡先、転入日等の情報を記載します。

- 転出届:前の住所地の市町村役所に転出届を提出します。転出届は、新しい住所への移転を通知するためのものです。

- 住民票の確認:新しい住所地の市町村役所で、住民票が正確に更新されていることを確認します。この確認は、住民税の納付書が正しく届くかどうかの重要なポイントです。

前年の所得情報の反映について

住民税の金額は、前年の所得に基づいて決定されます。転職後でも、前年の所得情報が正しく反映されるまで、納付書が届かないことがあります。具体的には、以下のような状況が考えられます:

- 給与所得の源泉徴収票の提出:前年の年末調整で提出した給与所得の源泉徴収票が、新しい住所地の市町村に正確に届いていない可能性があります。

- 確定申告の提出:確定申告を提出している場合は、その内容が新しい住所地の市町村に反映されるまで、納付書が届かないことがあります。

- 所得情報の更新:新しい勤務先から、前年の所得情報が正確に新しい住所地の市町村に提供されるまで、納付書が届かないことがあります。

転職時期による手続きの影響について

転職時期によっては、住民税の手続きが遅れることもあります。特に3月や4月などの繁忙期には、役所の対応が遅くなることもあります。具体的には、以下のような状況が考えられます:

- 転職時期の影響:3月や4月に転職した場合、新しい住所地の市町村への情報提供が遅れる可能性があります。

- 役所の対応:繁忙期には、役所の手続きが遅れることもあり、納付書の発行が遅れることがあります。

- 急いでいない場合の確認:急いでいない場合でも、納付書が届かない場合は、念のために住所地の市町村役所に確認することをお勧めします。

会社を辞めた後、住民税の手続きは必要ですか?

会社を辞めた後も、住民税の手続きは必要です。会社が自動的に源泉徴収を行ってくれる状況がなくなるため、自己申告や納税の手続きが必要になります。具体的には、確定申告を行うことにより、常に適切な税金が計算され、支払うべき金額が確定します。これにより、過払いや未払いの調整も行われます。

会社を辞めた後の住民税の手続きについて

会社を辞めた後、住民税の手続きは以下のステップで行われます:

- 確定申告:年内に会社を辞めた場合、翌年の1月から3月の間に確定申告を行う必要があります。確定申告をすることで、前年度の所得に応じた正しい税額が計算され、支払うべき税金が確定します。

- 住民税の申告書の提出:確定申告の際に、住民税の申告書も提出する必要があります。この申告書には給与所得だけでなく、他の収入源(例えば、副業や投資の収益)も含めて記載します。

- 納税の方法:確定申告後、住民税の納税通知書が届きます。通知書に従って、指定の納付方法で税金を支払います。支払いは一括でも分割でも可能です。

会社を辞めた後の住民税の納税期間

会社を辞めた後、住民税の納税期間は以下の通りです:

- 前年分の住民税:前年分の住民税は、4月から9月の間に支払う必要があります。会社を辞めた後でも、確定申告の結果に応じて支払う必要があります。

- 年内に辞めた場合:年内に会社を辞めた場合、翌年の1月から3月の間に確定申告を行い、その結果に基づいて前年度の住民税の最終的な支払いを確定します。

- 源泉徴収終了後の住民税の調整:会社を辞めた場合、源泉徴収が終了します。確定申告を行うことで、適切な税額の調整が行われ、過払い分の返還や未払い分の追納が行われます。

会社を辞めた後の住民税の免除や軽減の可能性

会社を辞めた後、特定の条件下で住民税の免除や軽減の可能性があります:

- 失業状態:無職になった場合、一定期間の失業手当が支給される場合があります。この手当は課税対象になるため、住民税の軽減や免除の申請が可能です。

- 所得が一定以下の場合:年間の所得が一定以下の場合は、住民税の免除や軽減が適用される場合があります。具体的な基準は地域によって異なるため、市町村役場に確認が必要です。

- 生活困難の状況:生活に強い困難がある場合、住民税の免除や軽減の申請が可能です。具体的な手続きや要件は市町村によるため、详细な情報は市町村役場に問い合わせしてください。

退職後の住民税はいつから納付しなければなりませんか?

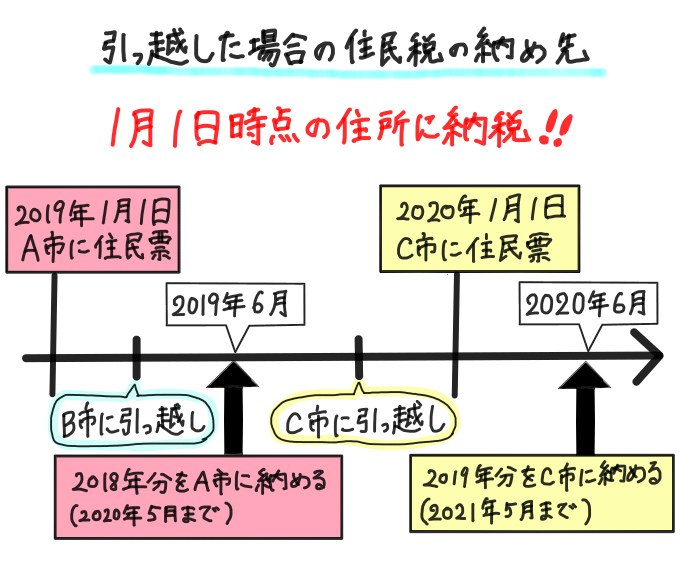

退職後の住民税の納付期間は、その年の1月1日から12月31日までに居住した場所の自治体が決定します。具体的には、退職年の翌年から納付が開始されることが多いです。例えば、2023年に退職した場合、2024年に住民税の納付が始まります。ただし、退職年の収入によっては、前払いの住民税(いわゆる仮課税)が発生することもあります。

退職年の住民税の計算方法

退職年の住民税は、その年1月1日時点での住所地の自治体が計算します。退職によって収入が減少した場合でも、その年の1月1日時点の住所地に基づいて計算されます。計算には以下の手順が含まれます:

- 前年の給与所得などに基づいて所得金額を計算します。

- 所得控除を適用し、課税対象所得を算出します。

- 住民税の税率(通常10%)を適用して税額を計算します。

退職後の住民税の納付方法

退職後の住民税の納付方法は、退職前の納付方法と異なる場合があります。一般的には、以下の方法が利用されます:

- 口座振替:口座から自動的に税金が引き落とされる方法。

- コンビニ払い:コンビニエンスストアなどで納税証書を持って支払う方法。

- 窓口払い:自治体の税務課などで直接支払う方法。

退職後の住民税の減免や免除の申請

退職後に住民税の負担が重くなる場合、減免や免除の申請を行うことができます。申請には以下の要件が一般的に含まれます:

- 所得要件:一定の所得以下である場合。

- 年齢要件:70歳以上など、特定の年齢条件を満たす場合。

- 障害要件:障害者や特定の疾病に該当する場合。

よくある質問

退職後の住民税の納付書はいつ届きますか?

退職後の住民税の納付書は、通常、退職後の年度の初めから中期にかけて、具体的には4月から6月頃に届きます。しかし、地方自治体によってはそのスケジュールが異なる場合もございます。会社を退職した後でも、前年度の所得に基づいて住民税が計算され、納税通知書が送付されます。そのため、退職後に急に住民税の納付書が届いたとしても驚かずに、適切な手続きを行ってください。

退職後の住民税の納付書が届かない場合、どのような対処法がありますか?

退職後の住民税の納付書が予定の時期に届かない場合は、まずは地方自治体の税務窓口に連絡することをおすすめします。地方自治体の電話番号は、公式ウェブサイトや市区町村の広報誌などで確認できます。連絡の際には、自分の住所や氏名、前年度の所得情報などを正確に伝え、納税通知書の再発行を依頼してください。また、退職後に転居した場合や、住民票の移動を行った場合は、新たな住所地の地方自治体にも連絡が必要となる場合があります。

住民税の納付書が届かない理由は何かありますか?

住民税の納付書が届かない理由はいくつか考えられます。例えば、住所の変更が市区町村に報告されていない場合や、前年度の所得情報が正しく提出されていない場合などがあります。また、退職時に会社が市区町村に必要な情報を適切に提出していない場合も、納税通知書が届かない原因となる可能性があります。このような場合は、自己申告を行う必要がある場合もありますので、地方自治体の税務窓口に相談することをお勧めします。

退職後の住民税の納付書が遅れて届いた場合、罰金は発生しますか?

退職後の住民税の納付書が遅れて届いた場合でも、罰金が発生するとは限りません。ただし、納期を過ぎての納税は延滞税が課される可能性がありますので、納付書が届いた時点で迅速に支払いを行いましょう。また、地方自治体によっては、納付書の遅延について説明を求められる場合もあります。その際には、適切に事情を説明し、納税の意向を示すことが大切です。