退職後の住民税はいくら?計算方法や納付期限を解説

退職後の生活を考える上で、住民税の負担は重要な要素の一つです。退職後の住民税は、退職前の年収や退職金の額によって大きく変わります。この記事では、退職後の住民税の計算方法や納付期限について詳しく解説します。具体的な例を挙げながら、どのように税額が決まるのか、そして支払いの方法や注意点についても説明します。退職後の生活設計に役立つ情報を提供しますので、ぜひ参考にしてください。

退職後の住民税の計算方法と納付期限

退職後も住民税の支払いが続きます。この記事では、退職後の住民税の計算方法と納付期限について詳しく解説します。

退職後の住民税の計算方法

退職後の住民税は、前年の所得に基づいて計算されます。具体的には、前年度の給与所得や退職金など、すべての所得を合算し、控除項目を差し引いた分が課税対象となります。住民税の税率は、10%が一般的です。 例えば、2022年の所得が300万円の場合、2023年の住民税は以下の通り計算されます。

| 項目 | 金額(円) |

|---|---|

| 所得合計 | 3,000,000 |

| 控除額 | - 650,000 |

| 課税所得 | 2,350,000 |

| 住民税率(10%) | 235,000 |

退職後の住民税の納付方法

退職後は、会社からの源泉徴収がなくなり、自分で納税する必要があります。納税方法には、一括納付と分納の2種類があります。 - 一括納付:1年分の住民税を一度に納付する方法です。 - 分納:1年分の住民税を4回に分けて納付する方法です。分納の場合、納付書が自治体から送付されます。

退職後の住民税の納付期限

退職後の住民税の納付期限は、毎年6月から9月の4回に分けて設定されています。具体的な日程は、各自治体によって異なります。分納の場合は、以下のようなスケジュールになります。

| 納付回数 | 納付月 |

|---|---|

| 1回目 | 6月 |

| 2回目 | 7月 |

| 3回目 | 8月 |

| 4回目 | 9月 |

退職後の住民税の控除項目

退職後の住民税計算では、さまざまな控除が適用されます。主な控除項目には以下のようなものがあります。 - 基礎控除:38万円(2023年度) - 社会保険料控除:健康保険料や年金保険料などが対象 - 特定扶養控除:70歳以上の扶養親族がいる場合 - 医療費控除:一定額以上の医療費がかかった場合 これらの控除は、総所得金額から差し引かれることで、最終的な課税所得が決定されます。

退職後の住民税の支払い方法

退職後の住民税の支払いは、以下の方法で行うことができます。 - 口座振替:指定した銀行口座から自動的に引き落とされる方法です。 - コンビニ納付:コンビニエンスストアで納税書を用いて支払う方法です。 - 郵便納付:納税書に現金や小切手を添付して郵送する方法です。 これらの方法の中から、最も便利な方法を選択することができます。

退職後の住民税の計算方法は?

退職後の住民税の計算方法は、一般的には退職金の支払い方式や支払期間、退職者の年齢などによって異なります。住民税は、市町村が徴収する地方税の一つで、主に所得に基づいて計算されます。退職金は、特別な所得として扱われ、その計算方法は通常の給与とは異なります。以下に、退職金に伴う住民税の計算方法を詳しく説明します。

退職金の特別控除

退職金は特別な所得として扱われるため、特別控除が適用されます。特別控除は、退職者の年齢や勤続年数によって計算されます。具体的には、60歳未満の退職者には、退職金総額の 3/5、60歳以上70歳未満の退職者には、退職金総額の 3/4、70歳以上の退職者には、退職金総額の 4/5 が特別控除として控除されます。

- 60歳未満の退職者: 退職金総額の 3/5 が特別控除として控除されます。

- 60歳以上70歳未満の退職者: 退職金総額の 3/4 が特別控除として控除されます。

- 70歳以上の退職者: 退職金総額の 4/5 が特別控除として控除されます。

住民税の計算期間

退職金に係る住民税の計算期間は、退職金の支払い方式によって異なります。一時金で支払われる場合は、支払い年の住民税に反映されます。一方、分割で支払われる場合は、各分割支払いに応じて、それぞれの年の住民税に反映されます。例えば、3年間で分割される場合、各年の住民税は、その年に受け取った退職金額に基づいて計算されます。

- 一時金での支払い: 支払い年の住民税に反映されます。

- 分割払い: 各分割支払いに応じて、それぞれの年の住民税に反映されます。

- 3年間の分割: 3年間で分割される場合、各年の住民税は、その年に受け取った退職金額に基づいて計算されます。

住民税の支払い手続き

退職後の住民税の支払い手続きは、退職者が直接行う場合と、会社が源泉徴収する場合があります。直接支払う場合は、市町村から送付される納税通知書に基づいて、指定された期日までに支払います。会社が源泉徴収する場合は、会社が退職金から住民税を差し引いて支払うため、退職者が直接支払う必要はありません。

- 直接支払い: 市町村から送付される納税通知書に基づいて、指定された期日までに支払います。

- 会社が源泉徴収: 会社が退職金から住民税を差し引いて支払うため、退職者が直接支払う必要はありません。

- 支払い方法: 銀行振込やコンビニエンスストアでの支払いなど、様々な支払い方法が用意されています。

仕事を辞めた後、住民税はいくらくらいですか?

仕事を辞めた後、住民税の金額はいくつか正確に計算することは難しいですが、基本的には、住民税の額は前年の所得に基づいて決まります。したがって、前年に比較的高い収入があった場合、退職した年も一定額の住民税を支払う必要があります。具体的な金額は、市区町村によって異なる税率や控除項目によっても変わります。また、退職後に失業保険受給などの収入がある場合、これも前年の所得に加算される可能性があります。

住民税の計算方法

住民税の計算方法は以下の手順で行われます:

- 前年の所得金額を確定します。これは、給与所得、事業所得、不動産所得など、全ての所得を合計したものです。

- 所得から各種控除(基礎控除、社会保険料控除、医療費控除など)を差し引きます。

- 控除後の所得金額に、市区町村が定める税率(通常10%)を適用して、住民税の額を計算します。

退職後の住民税の納付方法

退職後の住民税の納付方法は以下の通りです:

- 通常、住民税は月賦または年1回の納付で支払います。退職した場合でも、前年の所得に基づいた税額の徴収は続けられます。

- 市区町村から送付される納税通知書に従って、指定された期日までに納付します。

- 納税が困難な場合は、市役所や町村役場に相談し、分割納付や延納の可能性を確認します。

退職後の住民税の軽減措置

退職後の住民税の軽減措置として以下のいくつかが考慮されます:

- 特別控除:失業や病気などで収入が著しく減少した場合、特別控除を申請することができます。

- 税額の調整:前年の所得が高かった場合でも、退職後の収入が大幅に減少していることを証明することで、税額の調整が可能な場合があります。

- 生活保護:生活保護を受ける資格がある場合、住民税が免除されることがあります。

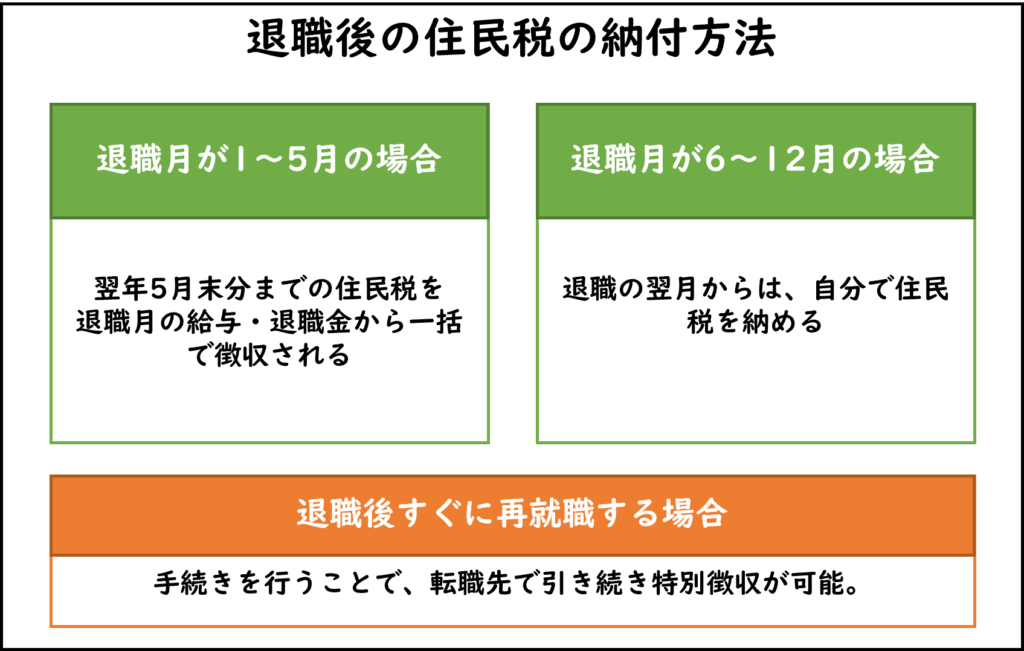

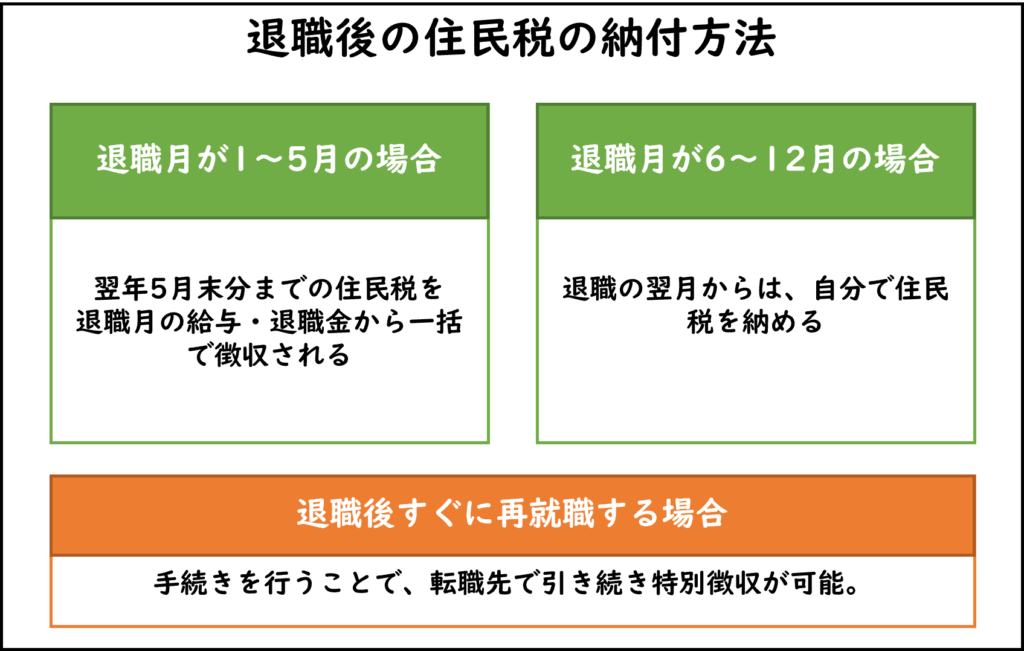

退職後の住民税はいつから納付しなければなりませんか?

退職後の住民税は、通常、退職年の翌年1月から納付することになります。具体的には、住民税は前年の所得に基づいて計算されるため、退職年の翌年1月から6月にかけての特別徴収または7月から翌年の6月までの普通徴収で納付することになります。ただし、退職後の生活状況により、非課税世帯や軽減税率の適用を受ける場合もありますので、市町村の税務担当窓口に確認することをお勧めします。

退職年の住民税の計算方法

退職年の住民税は、前年の所得に基づいて計算されます。したがって、退職前年の収入が基準となり、その所得に応じた住民税が翌年に課税されます。具体的な計算方法は以下の通りです:

- 前年の所得を確定します。

- 所得に応じた税率を適用します。

- 算出された税額から控除を差し引きます。

退職後の住民税の納付方法

退職後の住民税の納付は、主に特別徴収と普通徴収の2つの方法があります。どちらの方法で納付するかは、退職後の状況によって決まります。

- 特別徴収:退職後も雇用されている場合、給与から天引きされる特別徴収が適用されます。

- 普通徴収

- 一括納付:一定の条件を満たす場合、一括で納付することもできます。

:退職後自営業や無職になった場合、自ら納付する普通徴収が適用されます。

退職後の住民税の軽減や非課税の申請方法

退 ust後の住民税の軽減や非課税を受けるためには、所定の申請が必要です。具体的な手続きは以下の通りです:

- 申請書を取得し、必要事項を記入します。

- 証明書や書類を添付します。

- 市町村の税務担当窓口に提出します。

会社を辞めた後、住民税の手続きは必要ですか?

はい、会社を辞めた後も住民税の手続きは必要です。会社員である間、給与から源泉徴収される住民税ですが、退職後も前年度の所得に基づいて住民税の支払いが必要となります。会社を辞めた場合、市町村へ転出届や住所変更届を提出する必要があります。また、確定申告の際に住民税の控除や還付の手続きを行うことが可能です。

会社を辞めた場合の住民税の支払い方法

会社を辞めた場合、住民税の支払い方法は以下のように変わる可能性があります:

- 直接支払い:市町村の窓口や銀行、郵便局などで直接住民税を支払います。支払いは年4回(通常は5月、7月、9月、1月)に分けて行われます。

- 口座振替:市町村に口座振替の手続きをすることで、指定の銀行口座から自動的に住民税が引き落とされます。

- 給与からの天引き:新しい雇用先がある場合、新しい会社で給与から天引きされることが可能です。

会社を辞めた後の住民税の確定申告

会社を辞めた後、前年度の所得に基づいて確定申告を行う必要があります。確定申告の際には以下のような手順を踏むことが重要です:

- 所得の計算:会社員としての給与所得、退職金、副業の所得など、すべての所得を計算します。

- 控除の申告:医療費控除、寄付金控除、住宅ローン控除などの控除を申告することで、納税額を軽減することができます。

- 還付の手続き:支払った税額が多すぎた場合、還付の手続きを行うことで返金を受け取ることができます。

会社を辞めた後の住所変更手続き

会社を辞めた場合、新しい住所に移転した場合は住所変更手続きを行う必要があります。以下は具体的な手続きの手順です:

- 転出届:現在の市町村の窓口で転出届を提出します。転出届には印鑑が必要です。

- 転入届:新しい住所の市町村の窓口で転入届を提出します。転入届には印鑑と本人確認のための書類(運転免許証など)が必要です。

- 住民票の交付:転入届を提出すると、新しい住民票が交付されます。この住民票には新しい住所が記載されており、各種手続に使用します。

よくある質問

退職後の住民税の基本は?

退職後の住民税は、退職前の所得に基づいて計算されます。具体的には、退職前の年収や給与所得が考慮され、その所得金額に応じて住民税が確定します。ただし、退職後も年金収入や他の所得がある場合は、それらも加味して計算されます。また、退職者には控除や免税点などの特例が適用される場合もあるため、詳細は市区町村の税務窓口に確認することをおすすめします。

退職後の住民税の計算方法は?

退職後の住民税の計算方法は、主に前年の所得に基づいて行われます。具体的には、退職前の所得金額から各種控除を差し引いた課税所得を算出し、それに税率を適用して税額を計算します。たとえば、前年の給与所得が300万円の場合は、住民税の税率(10%)を適用して、30万円の住民税が発生します。ただし、退職後に年金収入や他の所得がある場合は、それらも合算して計算されます。

退職後の住民税の納付期限はいつ?

退職後の住民税の納付期限は、一般的に毎月の10日または15日です。ただし、具体的な納付日は市区町村によって異なる場合があります。また、退職後の住民税は、退職前の給与所得に基づいて前年分の税額が均等分割されて月々に納付することが多いです。退職後に年金収入や他の所得がある場合は、それらに応じて税額の見直しが行われることがあります。

退職後に支払いが難しい場合の対処法は?

退職後に住民税の支払いが難しい場合、市区町村の税務窓口に相談することが重要です。具体的には、納税相談や納付計画の作成などのサポートを受けられます。また、延納や免除の申請も可能で、経済的な状況に応じて柔軟な対応が期待できます。特に高齢者や低所得者の場合、住民税の納税負担軽減策が用意されているため、積極的に利用することをおすすめします。